Mo - Do 9 - 19 Uhr | Fr 9 - 17 Uhr

Private Krankenversicherung im Vergleich

Über 42 private Krankenversicherungen mit mehr als 1.000 verschiedenen Tarifkombinationen.

- Private Krankenversicherungen mit Spezialtarifen für Ärzte, Beamte und andere Berufsgruppen.

- Keine Einkommensgrenzen für Selbstständige, Freiberufler oder Beihilfeberechtigte.

- Für Angestellte gilt die Jahresverdienstgrenze von 69.300 EUR (Stand: 2024).

Die private Krankenversicherung

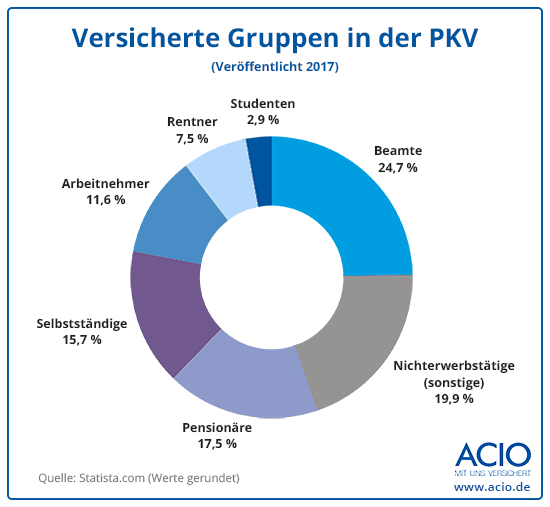

Ein Vergleich der privaten Krankenversicherung lohnt sich. Mittlerweile sind ca. 8,77 Millionen Menschen in Deutschland privat versichert. Neben den umfassenden Erstattungsleistungen der privaten Krankenversicherung schätzen viele Menschen auch die individuelle Anpassbarkeit. Mit unserem PKV-Vergleich finden Sie den optimalen Tarif mit dem besten Preis-Leistungs-Verhältnis.

Wir vergleichen mehr als 40 private Krankenversicherer mit mehr als 3.000 Tarifkombinationen. Darunter befinden sich auch preiswerte Einsteigertarife und Spezialtarife für Beamte, Ärzte und Selbstständige. Die Erfahrung unserer Experten ergänzen wir mit den Testsiegern aus Tests von Stiftung Warentest, Finanztest und den Rating Ergebnissen aus Map-Report, Ökotest, Fitch und Assekurata.

Mit unserem Ratgeber beantworten wir hier die wichtigsten Fragen:

- Wer kann in die private Krankenversicherung?

- Was sind die Vorteile?

- Welche Leistungen zeichnen sie aus?

- Wie sind die Kosten?

- Wie erfolgt der Wechsel?

- Ist ein Vergleich sinnvoll?

Wer kann sich privat versichern?

Selbstständige, Freiberufler, Beamte und Beamte auf Probe dürfen frei entscheiden, ob sie sich pflicht- oder privat versichern. Arbeitnehmer müssen mit ihrem Einkommen die Jahresarbeitsendgeldgrenze (JAEG) überschreiten. Im Jahr 2024 liegt diese bei 69.300 Euro, das sind 5.775,00 Euro brutto im Monat.

Das monatliche Einkommen muss dabei für ein ganzes Jahr über dieser Grenze liegen. Eine Ausnahme gilt für Berufseinsteiger. Ist bei der unterjährigen Erstanstellung abzusehen, dass das Gehalt - auf volle zwölf Monate gerechnet - die Jahresarbeitsendgeldgrenze überschreitet, können sich Berufseinsteiger sofort privat versichern.

Öffentlich Bedienstete und deren berücksichtigungsfähige Ehegatten und Kinder erhalten von ihrem Dienstherren mindestens 50, ggf. auch 65, 70 oder 80 Prozent Beihilfe zu Gesundheitskosten. Die PKV wird deshalb nur mit 50, 35, 30 oder 20 Prozent als prozentuale Restkostenversicherung abgeschlossen. Dadurch ist die freiwillige Krankenversicherung für Beamte besonders günstig.

Zusätzlich können von der Beihilfe nicht gedeckte Wahlleistungen wie hochwertiger Zahnersatz, Ein- und Zweibettzimmerunterbringung oder wahlärztliche Behandlung über die private Krankenversicherung versichert werden. Verbleibt ein Beamter in der Pflichtversicherung, hat er hier einen vollen, einkommensbezogenen Beitrag zu zahlen, auch wenn die GKV ebenfalls nur einen anteiligen Prozentsatz von 50, 35, 30 oder 20 Prozent leistet. Durch die sogenannte Öffnungsklausel können auch öffentlich Bedienstete mit Vorerkrankungen versichert werden.

Studenten können sich für die Dauer ihres Studiums von der Versicherungspflicht in der gesetzlichen Krankenversicherung befreien lassen und in die PKV wechseln. Die Entscheidung muss innerhalb von drei Monaten nach Einschreibung erfolgen und gilt dann für die gesamte Studienzeit. Ein Wechsel zurück in die GKV ist erst nach Ende des Studiums möglich.

Die Vorteile der privaten Krankenversicherung

Eine PKV bietet Ihnen ein wesentlich größeres Leistungsspektrum als die gesetzliche Versicherung und nimmt auch moderne medizinische Verfahren schneller in ihren Leistungskatalog auf. Die meisten Menschen entscheiden sich daher gegen die gesetzlich vorgeschriebene Krankenversicherung, um eine bessere medizinische Versorgung zu erhalten. Kassenmitglieder, die zusätzliche Gesundheitsleistungen erhalten wollen, müssen für diese noch weitere Zusatzversicherungen abschließen.

Anders als bei der gesetzlichen Krankenkasse können die gewünschten Erstattungsleistungen in der PKV individuell zusammengestellt werden. Es werden also nur Erstattungsleistungen gezahlt, die wirklich in Anspruch genommen werden sollen. Privatversicherte können sich beispielsweise aussuchen, ob sie im Krankenhaus im 1-Bett-Zimmer untergebracht und vom Chefarzt behandelt werden möchten.

Diese Wahlleistungsansprüche werden in einem privatrechtlichen Vertrag dauerhaft festgehalten. Versicherungsnehmer der gesetzlichen Krankenkasse müssen sich mit dem Gesamtpaket der gesetzlichen Anbieter zufriedengeben, dieses unterliegt regelmäßigen Änderungen des Gesetzgebers, da ca. 98 Prozent der GKV-Leistungen vom Gesetzgeber vorgegeben werden. Nur in den wenigen, frei anbietbaren Satzungsleistungen können sich die gesetzlichen Kassen voneinander unterscheiden.

Kinder in der PKV - gibt es eine Familienversicherung?

Im Gegensatz zur GKV bietet die PKV keine Familientarife an. Jedes Familienmitglied wird einzeln versichert. Auch hier übernimmt der Arbeitgeber bis zur Höhe der Beitragsbemessungsgrenze 50 Prozent der monatlichen Beiträge für die privat versicherten Familienmitglieder. Die Erstattungsleistungen können für jedes Familienmitglied individuell angepasst werden. Zudem gibt es preiswerte Angebote für Kinder, da bis zum Alter von 21 Jahren noch keine Alterungsrückstellung gebildet wird.

Etwas komplizierter ist die Situation bei Verheirateten, wenn ein Elternteil freiwillig und das andere pflichtversichert ist. Hier sind die Kinder immer bei dem Elternteil zu versichern, welches der Hauptverdiener ist. Ist der Hauptverdiener in der gesetzlichen Krankenversicherung, dann können Kinder in der GKV beitragsfrei mitversichert werden.

Spezielle Tarife für Ärzte

Ärzte befassen sich berufsbedingt viel mit Gesundheitsthemen. Das sehen auch die Versicherungsgesellschaften so und schätzen das Krankheitsrisiko dieser Berufsgruppe besonders niedrig ein. Deshalb enthält das Angebot der Krankenversicherer spezielle Gruppentarife für Ärzte mit überdurchschnittlich gutem Preis-Leistungs-Verhältnis. Familienangehörige von Ärzten im Gruppentarif können ebenfalls zu den gleichen vorteilhaften Bedingungen versichert werden. Für Medizinstudenten und junge Ärzte gibt es Jungarzt- und Medizinstudententarife, die noch mal günstigere Beiträge bieten.

Was viele Menschen nicht wissen: In der gesetzlichen Krankenversicherung gibt es keine Leistungsgarantie. Die bei Vertragsabschluss vereinbarten Leistungen können im Nachhinein gekürzt oder auch ganz entfernt werden, ohne dass dafür eine Entschädigung gezahlt wird. In der privaten Krankenversicherung sind dagegen alle Erstattungsleistungen tariflich fest geregelt. Die Versicherungsgesellschaften müssen die Erstattungen erbringen, die bei Vertragsabschluss festgesetzt wurden.

Einige Berufsgruppen zahlen in der Privatversicherung deutlich geringere Beiträge als in der gesetzlichen. Das sind zum Beispiel öffentlich Bedienstete und auch alle Angestellten mit hohem Einkommen über 5.775,00 Euro brutto im Monat (Stand: 2024).

Vergleichen Sie selbst - nutzen Sie unsere Analysen...

- Private Krankenversicherung für Angestellte

- Private Krankenversicherung für Selbständige

- Private Krankenversicherung für Ärzte/Zahnärzte

- Private Krankenversicherung für Beamte

Die Leistungen der privaten Krankenversicherung im Überblick

Die Leistungen der privaten Krankenversicherung gehen weit über die der gesetzlichen Kassen hinaus. Der genaue Leistungsumfang hängt vom gewählten Monatsbeitrag ab. GKV und PKV benutzen verschiedene Abrechnungsmodelle. Während die Krankenkassen ärztliche Behandlungen über regionale kassenärztliche Vereinigungen und ein dort geführtes komplexes Punktesystem jeweils um ein Quartal verzögert vergüten, erhalten Privatpatienten umgehend eine transparente Rechnung. Diese wird bei der Versicherungsgesellschaft eingereicht, die dann die versicherten Behandlungen an den Versicherungsnehmer zurückerstattet.

Ärzte können bei der Behandlung von Privatversicherten einen höheren Satz der Gebührenordnung für Ärzte (GOÄ) in Rechnung stellen als bei Pflichtversicherten. Dieses Modell wird analog auch bei Zahnärzten (GOZ) angewandt. Je nach Aufwand der Behandlung darf der Arzt ein Mehrfaches dieser Gebühren berechnen. Beim Vergleich von einzelnen privaten Krankenversicherungstarifen sollten Sie darauf achten, dass mindestens bis zum 2,3-fachen Regelsatz (Regelhöchstsatz) erstattet wird. Noch besser ist es, wenn die Absicherung auch bis zum 3,5-fachen Regelsatz (Höchstsatz) leistet. Sehr leistungsstarke Versicherungsverträge zahlen auch über den 3,5-fachen Satz hinaus. Diese Gebührenhöhen können dann erreicht oder überschritten werden, wenn Sie vom Spezialisten bzw. Chefarzt im Krankenhaus behandelt werden.

Tipp: Für weitere Informationen werfen Sie einen Blick auf unserer Übersichtstabelle zum Leistungsunterschied zwischen GKV und PKV.

Ambulante Leistungen

Privatpatienten erhalten im ambulanten Bereich Erstattungsleistungen zurückerstattet, die hingegen von Kassenpatienten aus eigener Tasche bezahlt werden müssen. Für viele Menschen wichtig sind z. B. alternative Heilmethoden und die Behandlung beim Heilpraktiker. Auch die Kostenübernahme von Hilfs-, Heil-, Arznei- und Verbandmitteln ist in vielen Tarifen enthalten. Teilweise werden auch Sehhilfen erstattet, bei schweren Sehschwächen sogar Laser-Augenoperationen.

Damit es gar nicht erst zu Krankheiten kommt, werden Vorsorgeuntersuchungen oft deutlich früher und umfangreicher bezuschusst, als bei dem System der gesetzlichen Krankenversicherung.

Sie haben die freie Arztwahl und können sich auch ambulant bei Spezialisten ohne Kassenzulassung behandeln lassen. Bei ambulanten psychotherapeutischen Behandlungen empfiehlt es sich, sich den Behandlungsumfang vorab schriftlich von der Versicherungsgesellschaft genehmigen zu lassen, da sich diese Therapien oftmals über lange Zeiträume erstrecken.

Stationäre Leistungen

Im stationären Bereich genießen Versicherungsnehmer der Privaten mehr Komfort und eine bessere medizinische Versorgung. Während Kassenpatienten immer ins nächstgelegene geeignete Krankenhaus eingewiesen werden, können sich Privatpatienten mit entsprechenden Tarifen ihr Wahlkrankenhaus frei aussuchen. Auch für den Krankenrücktransport aus dem Ausland braucht ein freiwillig Versicherter oft keine Reisekrankenversicherung. Wer während des Krankenhausaufenthaltes in Ruhe genesen möchte, kann einen Tarif mit Unterbringung im 1- oder 2-Bett-Zimmer wählen.

Eine der wichtigsten Leistungen der PKV ist die Chefarztbehandlung im Krankenhaus. Entsprechende Tarifbausteine der privaten Krankenversicherungen enthalten die Leistung zur Kostenübernahme einer freien stationären Arztwahl. Damit können Sie sich aussuchen, welcher Arzt Sie im Krankenhaus behandeln soll. Zusammen mit der freien Krankenhauswahl können sich Privatpatienten so von Spezialisten in ganz Deutschland behandeln lassen.

Zahnleistungen

Die private Krankenversicherung bietet im Zahn Bereich einen Rundum-Schutz. Je nach Tarif werden 60 bis 100 Prozent der Behandlungs- und Zahnersatzkosten übernommen. Das beinhaltet auch hochwertigen Zahnersatz und bessere Füllmaterialien, die von GKV-Versicherten selbst gezahlt werden müssen. Auch kieferorthopädische Behandlungen für Kinder sind in besonderem Umfang abgedeckt. In den ersten Jahren nach Vertragsabschluss werden zahnmedizinische Kosten bis zu einer festgelegten Obergrenze übernommen.

Krankentagegeld

Um in längeren Krankheitsphasen nicht in finanzielle Notlagen zu geraten, kann jeder Angestellte, Unternehmer oder Freiberufler seinem Versicherungsumfang auch den Krankentagegeld Bereich hinzufügen. Das Krankentagegeld wird ab dem vereinbarten Beginn gezahlt, wenn der Versicherungsnehmer von einem Arzt arbeitsunfähig geschrieben ist. Die Höhe der Zahlungen richtet sich nach dem individuell vereinbarten und versicherten Tagessatz. Bei der Ermittlung dieses Tagessatzes gilt ein Bereicherungsverbot. Der in der Krankentagegeldversicherung geleistete und an 30 Tagen im Monat ausgezahlte Tagessatz darf nicht so hoch sein, dass der Versicherte im Krankheitsfall höhere Einkünfte erzielt als während der aktiven Berufsausübung.

Ohne eine Krankentagegeldversicherung erhalten pflichtversicherte Arbeitnehmer bei Krankheit 42 Tage lang eine Lohnfortzahlung von ihrem Arbeitgeber. Danach wird GKV-Versicherten von ihrer gesetzlichen Krankenkasse das ca. 21 Prozent niedrigere Krankengeld gezahlt. Freiberufler und Unternehmer erhalten gar keine Unterstützung. Ein Krankentagegeld ist gerade für letztere besonders wichtig, um die Existenz nicht zu gefährden. Aber auch Arbeitnehmer, die mit dem um ca. 21 Prozent gekürzten gesetzlichen Krankengeld ihren Lebensstandard nicht halten und ihren laufenden Verpflichtungen nicht nachkommen können, sollten die Absicherungsmöglichkeiten einer private Krankentagegeldversicherung in Anspruch nehmen.

Private Krankenversicherung und die Kosten

Gesetzliche und private Krankenversicherungen benutzen ein grundlegend anderes Kalkulationsmodell. Die Höhe der GKV-Beiträge richtet sich nach der Höhe des Einkommens des Versicherten. Bei der PKV hängen die Beiträge vom Eintrittsalter, dem Gesundheitszustand und dem Umfang der versicherten Leistungen ab. Oft wird behauptet, die PKV sei grundsätzlich teurer und würde gerade im Alter unbezahlbar. Diese Behauptung stimmt so nicht, denn ausschließlich in der PKV werden Alterungsrückstellungen gebildet, um die zugesagten Leistungen auch im Alter bezahlbar erbringen zu können. In der GKV wird das ursprüngliche reine Umlageverfahren bereits jetzt verdeckt mit erheblichen Steuermitteln gestützt, ohne dass die Auswirkungen der vorhersehbaren demografischen Entwicklung planerisch Berücksichtigung finden.

Für öffentlich Bedienstete ist die PKV dank der staatlichen Beihilfe die bessere Alternative. Für Selbstständige und gut verdienende Angestellte ist die PKV ebenfalls die finanziell interessantere Lösung, da sich die Beitragshöhe in der PKV nicht nach dem Einkommen richtet.

Die Versicherer wissen, dass das Risiko von Erkrankungen im Alter steigt. Deshalb werden in der privaten Krankenversicherung ab dem 21. Lebensjahr Altersrückstellungen angespart. Die Beitragshöhe ist dadurch etwas höher. Das zusätzlich eingenommene Geld wird verzinslich angelegt und später dazu genutzt, steigenden Beiträgen im Alter entgegenzuwirken.

Tatsächlich sind die Hauptgründe für Beitragssteigerungen bei gesetzlicher und privater Versicherung ähnlich. Vor allem neue und teurere medizinische Verfahren, die steigende Lebenserwartung und die Inflation machen Beitragssteigerungen notwendig. Nach einer Analyse des wissenschaftlichen Instituts der PKV sind die Beiträge der gesetzlichen Krankenversicherung in den letzten Jahren sogar stärker gestiegen als bei der privaten Versicherung. Von 2007 bis 2017 nahmen die Beitragseinnahmen der GKV jährlich im Schnitt um 3,8 Prozent zu, bei der PKV sind es nur 3,0 Prozent.

Gesundheit wird belohnt

Die günstigsten PKV-Tarife erhält man, wenn man sich bereits in jungen Jahren für die private Krankenversicherung entscheidet, denn dann ist das Krankheitsrisiko am geringsten und es ist noch viel Zeit für die Ansparung von Altersrückstellungen. Sparen lässt sich bei der PKV aber auch auf anderen Wegen.

Viele PKV-Tarife enthalten Rückerstattungen und Boni bei gesunder Lebensführung. Werden über einen längeren Zeitraum keine Leistungen in Anspruch genommen, werden Teilbeiträge zurückgezahlt. Die Höhe der Rückzahlung ist unterschiedlich geregelt. Sie kann z. B. vom Monatsbeitrag abhängen, vorher als Festbetrag vereinbart worden sein oder an die Kostenentwicklung innerhalb des Tarifs gekoppelt sein.

Wer selten zum Arzt geht, kann überlegen, eine Selbstbeteiligung (auch Selbstbehalt genannt) zu vereinbaren. Dabei muss der Versicherungsnehmer jedes Jahr Kosten bis zu einer festgelegten Höhe selbst übernehmen, bevor der Versicherer Rechnungsbeträge zurück erstattet. Als Gegenleistung werden die vom Versicherungsnehmer zu zahlenden Beiträge reduziert. Eine Selbstbeteiligung lohnt sich z. B. für Freiberufler und Selbstständige immer dann, wenn sich der Jahresbeitrag um eine Summe reduziert, die größer ist, als die fürs Jahr vereinbarte Selbstbeteiligung. Dies ist oft erst bei höheren Selbstbeteiligungen der Fall. Beispiel: Die vereinbarte Selbstbeteiligung beträgt 1.000 EUR, im Gegenzug reduziert sich der im Laufe des Jahres zu zahlende Monatsbeitrag um 1.200 EUR. Für Angestellte lohnt sich eine hohe Selbstbeteiligung meist nicht, da sich der Arbeitgeber bis zur Höhe der Beitragsbemessungsgrenze nur an den tatsächlich anfallenden Beitragsaufwendungen beteiligt.

Obwohl der Arbeitgeber von den reduzierten Beiträgen hälftig profitiert, zahlt der Angestellte die im Laufe des Jahres ggf. anfallende Selbstbeteiligung aus eigener Tasche.

Von der GKV zur PKV wechseln: So wird's gemacht

Versicherungsnehmer in der gesetzlichen Krankenversicherung, welche die oben beschriebenen Anforderungen erfüllen, können grundsätzlich in die private Krankenversicherung wechseln. Doch wie wechselt man zur privaten Krankenversicherung? Zuerst sollten Sie sich durch einen umfassenden Vergleich von Tarifen die optimale Versicherung heraussuchen. Anschließend stellen Sie über einen qualifizierten Experten bei einem oder mehreren PKV-Versicherern einen Aufnahmeantrag.

Um von den privaten Krankenkassen aufgenommen zu werden, müssen Sie die im Antrag aufgeführten Gesundheitsfragen beantworten. Private Versicherer sind nicht verpflichtet, einen Interessenten aufzunehmen (Ausnahme: der Basistarif und Beamte über die Öffnungsklausel). Je nach Vorerkrankungen können Risikozuschläge festgesetzt oder bestimmte Leistungen gestrichen werden. Bei gravierenden Vorerkrankungen kommt es zur Ablehnung des Antrages. Das korrekte Ausfüllen des Gesundheitsfragebogens ist deshalb äußerst wichtig, um im späteren Leistungsfall Probleme zu vermeiden. Unsere Experten unterstützen Sie dabei gerne.

War die Antragstellung erfolgreich, erhalten Sie eine Annahmebestätigung Ihres privaten Krankenversicherers. Diese reichen Sie zusammen mit Ihrem Kündigungsschreiben bei Ihrer gesetzlichen Krankenkasse ein. Dieses Verfahren ist vorgeschrieben, damit niemand zwischenzeitlich ohne Krankenversicherungsschutz dasteht. Die Kündigungsfrist bei der gesetzlichen Kasse beträgt regulär zwei Monate zum Monatsende. Wenn Sie Ihre alte Versicherung beispielsweise am 6. Juni kündigen, endet Ihr Vertrag am 31. August. Die Kündigungsfrist entfällt für Arbeitnehmer, die zum Jahresbeginn erstmalig versicherungsfrei werden, deren Einkommen im Vorjahr also durchweg über der JAEG lag. In diesem Fall darf die alte Versicherung innerhalb von zwei Wochen rückwirkend zum 1. Januar gekündigt werden. Auch Selbstständige, die ihre Tätigkeit neu aufgenommen haben, können innerhalb von drei Monaten ohne Frist in die PKV wechseln.

Öffnungsklausel - PKV für Beamte mit Vorerkrankungen

Im Rahmen der sogenannten Öffnungsklausel bieten einige PKV-Versicherer Berufsanfängern mit Beamtenstatus die Möglichkeit, auch mit Vorerkrankungen eine private Krankenversicherung abzuschließen. Die Öffnungsklausel schwächt die Aufnahmebedingungen wie folgt ab:

- Kein Antragsteller wird aus Risikogründen abgelehnt

- Leistungsausschlüsse werden nicht vorgenommen

- Zuschläge zum Ausgleich erhöhter Risiken werden – soweit sie erforderlich sind – auf maximal 30 Prozent des tariflichen Beitrages begrenzt

Diese Klausel gilt nur für Restkostentarife, die den Leistungsumfang der eigenen Beihilfe nicht erweitern. Wenn Ihre Beihilfe beispielsweise keine Chefarztbehandlung erstattet, dann gilt das Gleiche auch für eine durch die Öffnungsklausel abgeschlossene private Restkostenversicherung. Beihilfeergänzungstarife, die den Leistungsumfang der Beihilfe erweitern, sind nicht Teil der Öffnungsaktion.

In Anspruch genommen werden kann die Öffnungsklausel von Beamtenanfängern mit Anspruch auf Beihilfe. Ausgenommen sind öffentlich Bedienstete auf Widerruf, wie zum Beispiel Referendare und Beamtenanwärter. Der Antrag auf Annahme über die Öffnungsklausel muss innerhalb von sechs Monaten nach Beginn des Beamtenverhältnisses erfolgen. Freiwillig gesetzlich abgesicherte öffentlich Bedienstete, die bereits seit dem 31. Dezember 2004 in einem Dienstverhältnis stehen, sowie Angehörige von Beamten können unter bestimmten Voraussetzungen ebenfalls von der Öffnungsaktion Gebrauch machen.

Ein PKV-Vergleich ist sinnvoll

Die private Krankenvollversicherung besitzt einen enormen Leistungsumfang und diverse Anbieter, daher lässt sie sich sehr individuell zusammenstellen. Die Gegenüberstellung von verschiedenen Krankenversicherungstarifen ist deshalb besonders wichtig, um günstige Beiträge und alle gewünschten Leistungspunkte zu erhalten. Durch diese Gegenüberstellung können die Vorteile klar herausgestellt werden.

Aufgrund der Komplexität der freiwillig abzuschließenden Krankenversicherung lassen sich mit reinen Online-Vergleichen und PKV-Rechnern nicht automatisch die besten PKV-Tarife finden. Unsere PKV-Experten prüfen nicht nur die auf dem Markt befindlichen Tarife, sie berücksichtigen auch die individuellen Annahmerichtlinien der Versicherer und berücksichtigen Risikoprüfungsfaktoren wie Alter, Vorerkrankungen, Größe und Gewicht. Wir bewerten auch die Testsieger für private Krankenversicherung und Tests verschiedener Rating-Agenturen und ermitteln so Ihr individuelles Ergebnis.

Eine Prüfung des Versicherungsvertrages lohnt sich auch für alle, die bereits krankenvollversichert sind. Als Privatversicherter haben Sie das Recht, beim gleichen Anbieter den Tarif zu wechseln, ohne dass eine erneute Gesundheitsprüfung nötig wird. Selbstverständlich nehmen Sie dabei alle Alterungsrückstellungen in den neuen Tarif mit. Es kann durchaus vorkommen, dass ein paar Jahre nach Vertragsabschluss ein neuer Tarif angeboten wird, der nahezu gleiche Leistungen bei einem niedrigeren Monatsbeitrag bietet. Seit 2009 darf sogar beim Anbieterwechsel ein Teil der Altersrückstellung mitgenommen werden. Dadurch kann in einigen Fällen sogar der Wechsel zu einer anderen Versicherungsgesellschaft interessant sein.

Absicherung durch private Krankenversicherungen ist wichtig

Die persönliche Absicherung der eigenen Gesundheit wird immer wichtiger und steht auf den Wunschlisten vieler Verbraucher. Die Erstattungsleistungen der Krankenkassen sinken oder werden ganz gestrichen. Dieses Vorgehen ist in nahezu jedem Segment der Gesundheitsleitungen der gesetzlichen Krankenkassen zu beobachten.

Mit dem ACIO-Versicherungsvergleich haben Sie eine Möglichkeit, sich kostenlos zu informieren, wenn Sie Ihre Gesundheitsversorgung günstig, leistungsstark und sinnvoll verbessern wollen. Ob Sie eine private Krankenvollversicherung, eine Zahnzusatzversicherung, eine Heilpraktikerzusatzversicherung, eine Brillenzusatzversicherung oder eine Krankentagegeldversicherung bevorzugen – unser Service liefert Ihnen im Ergebnis immer den optimalen Versicherungstarif.

Mit ACIO haben Sie den Überblick. Bei uns bekommen Sie nicht nur umfangreiche und übersichtliche Angebote und Informationen. Wir helfen Ihnen auch gerne persönlich am Telefon durch unsere Experten weiter. Fragen Sie auch gerne nach den verschiedenen Siegern aus den Tests der unabhängigen Prüfer.

Weitere Vorteile, die für ACIO sprechen, im Überblick:

- Bereits seit über 25 Jahren steht Ihnen unser Expertenteam zur Seite.

- Wir machen mit bei der Initiative "Gut Beraten" und bilden uns für Sie regelmäßig fort.

- Das zeigen auch Tausende Topbewertungen von unseren Kunden in den letzten Jahren.

- Mehr als 125.000 Kunden haben über unseren online Preis Vergleich einen Tarif abgeschlossen.

- Mit dem ACIO premium Sicherheitspaket vertreten wir Ihre Interessen.

- Unsere Kunden bewerten uns durchschnittlich mit 4.95 von 5 Sternen bei eKomi.

So ist gewährleistet, dass wir Sie tatkräftig und fundiert bei Ihrer Versicherung unterstützen können. Wir helfen Ihnen nicht nur dabei, heute die passende Absicherung zu vergleichen, sondern bleiben auch während der gesamten Vertragslaufzeit Ihr fester Ansprechpartner. Und das komplett ohne zusätzliche Mehrkosten, dafür steht unsere Best Preis Garantie! Sie bezahlen nur den reinen Versicherungsbeitrag. Für unseren umfangreichen Service und unsere Informationen entstehen Ihnen keinerlei Zusatzkosten.

Private Krankenversicherung - Unser Versprechen an Sie

- Unsere individuellen Analysen haben keine internen Schwerpunkte aufgrund eines Provisionsmodells

- Unsere Dienstleistung stellt Sie als Kunden in den Mittelpunkt, nicht den Versicherer

- Sie erhalten den Tarif, der Sie am besten absichert, und das zu dem besten Monatsbeitrag

Aktuelle Artikel zum Thema in unserem Newsportal

Selbstständig und schwanger – so klappt es

Schwanger: Wie es sich nun mit Arbeit, Krankengeld & Co. verhält Jedem wird klar sein, dass Privatpatienten die Selbstständig sind, einen höheren Status genießen als gesetz mehr»

Krankenkassenmitglieder – Leistungen auf PKV-Niveau

Krankenkassenmitglieder – Leistungen auf PKV-Niveau – So klappt es Bei einem Aufenthalt im Krankenhaus werden beispielsweise nur Kosten für die Regelleistungen erstatt mehr»

Krankentagegeld – Finanzielle Absicherung nicht teuer

Ab wann besteht Anspruch bei einer Kasse auf Krankengeld Sie erhalten von Ihrer gesetzlichen Krankenkasse Krankengeld, wenn Sie Arbeitnehmer und damit gesetzlich versichert sind. S mehr»

Gesundheitsprüfung der priv. Krankenversicherungen

Es gibt viele Gründe zu einer privaten Krankenversicherung zu wechseln. Doch die Beitrittsbedingungen sind strikt. Neben einem entsprechenden Einkommen sind die wahrheitsgemäßen mehr»

Die private Krankenversicherung kündigen

Bei der Kündigung einer privaten Krankenversicherung gibt es einiges zu beachten. Mindestvertragslaufzeiten und Kündigungsfristen können einen spontanen Austritt aus der Versich mehr»