Mo - Do 9 - 19 Uhr | Fr 9 - 17 Uhr

Berufsunfähigkeitsversicherung im Vergleich - Sichere Vorsorge

Analyse der besten Tarife zur Absicherung einer Berufsunfähigkeit

- Die staatliche Erwerbsminderungsrente reicht nicht aus.

- Berechnen Sie daher die Höhe Ihrer nötigen Berufsunfähigkeitsrente.

- Unser Service ist für Sie kostenlos und unverbindlich.

Ihre Berufsunfähigkeitsversicherung - die wichtigste Vorsorge für den Fall der Fälle

Berufstätige unterschätzen das Risiko, vorzeitig aus dem Berufsleben aussteigen zu müssen.

960.000 EUR beträgt die zukünftige Lebensarbeitsleistung eines heute 35 Jährigen mit 2.500 EUR Monatseinkommen. Gehaltssteigerungen und Lohnerhöhungen zum Inflationsausgleich sind in dem Betrag noch nicht berücksichtigt.

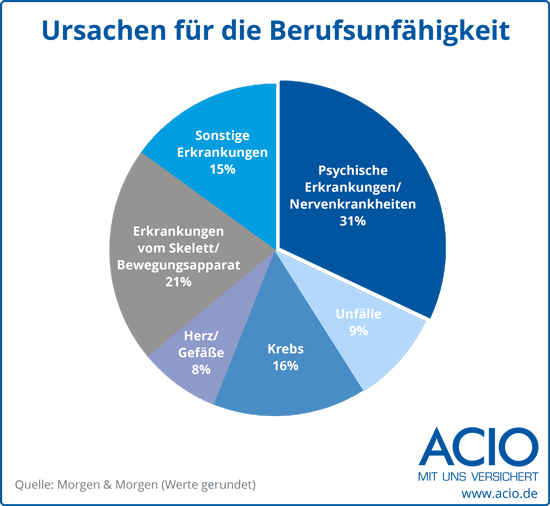

Psychische Belastungen, Bandscheiben und Rückenprobleme, Herzinfarkt, Burnout - die Ursachen für eine Berufsunfähigkeit sind vielfältig und unterliegen immer wieder Veränderungen, so war Long Covid als BU Grund früher vollkommen unbekannt. Etwa jeder vierte Deutsche kann vor dem Renteneintritt seinen derzeitigen Beruf aus gesundheitlichen Gründen nicht mehr ausüben. Das Durchschnittsalter bei Eintritt der Berufsunfähigkeit liegt bei 47 Jahren. Eine Berufsunfähigkeitsversicherung gehört zu den wichtigsten Versicherungen überhaupt.

Nach 1961 Geborenen erhalten vom Staat nur noch die Erwerbsminderungsrente. Diese beträgt ein Viertel bis maximal die Hälfte des vorherigen Nettoeinkommens. Um auch in dieser Phase Ihren Lebensstandard halten und zusätzliche medizinische Behandlungen zahlen zu können, ist eine Berufsunfähigkeitsversicherung die beste Wahl. Sie zahlt jeden Monat Ihnen eine vorher vereinbarte Berufsunfähigkeitsrente.

Berufsunfähigkeitsversicherungen werden individuell auf Ihre Person zugeschnitten. Ihre schulische, berufliche oder akademische Ausbildung wird berücksichtigt. Maßgeblich sind Ihr angestrebter oder aktuell ausgeübter Beruf und Ihre Antworten auf die Antrags- und Gesundheitsfragen. Die Angebote der Versicherungsunternehmen unterscheiden sich erheblich, wenn Vorerkrankungen vorliegen, regelmäßig Medikamente eingenommen oder bestimmte Hobby´s ausgeübt werden. Konstellationen die bei einem Versicherer zu einer Antragsablehnung führen, können bei einem anderen gegen Einschlussbeitrag mitversichert werden. So kann z.B. durchaus eine Berufsunfähigkeitsversicherung mit Diabetes möglich sein.

Hier lauern einige Fallstricke: Im Internet liest man oft, dass Personen mit Vorerkrankungen zeitgleich mehrere Anträge bei unterschiedlichen Versicherern stellen sollen. Machen Sie dies selbst oder über einen nicht spezialisierten Vermittler, haben Sie nicht nur viel Arbeit, sondern im Ergebnis auch viele Ablehnungen die bei den unterschiedlichen BU-Versicherern lange gespeichert werden. Sind Sie dabei nicht durch einen Zufallstreffer ans Ziel gekommen, müssen Sie die Ablehnungen bei weiteren Anfragen angeben. Viele Kunden stellen die Suche nach einer Berufsunfähigkeitsversicherung dann enttäuscht ein.

Wir bieten Ihnen die Möglichkeit einer professionalisierten anonymen medizinischen Voranfrage.

So klären wir die Versicherbarkeit bestehender Vorerkrankungen in Kombination mit ihrem individuellen Berufsbild, ohne dass den Versicherern dabei Ihre Personalien bekannt gegeben werden.

Finanztest oder die Stiftung Warentest ermitteln immer wieder ihre Testsieger auf der Basis eines rein theoretischen Bedingungsvergleichs. Mit dem Testheft in der Hand versuchen Endverbraucher dann gleich mit dem Strom und Gasvergleich auch noch eine günstige BU zu ergattern. Das muss schief gehen.

Selbstverständlich gibt es Versicherungsprodukte, die sich gut online vergleichen lassen.

Eine Berufsunfähigkeitsversicherung gehört ganz sicher nicht dazu. Als BU Spezialist kennen wir die Tarifierungsprogramme der einzelnen Versicherer. Die BU Versicherer benötigen einerseits ein gutes Ergebnis in Finanztest um damit werben zu können, andererseits wollen Versicherer keinesfalls bis ins kleinste Detail vergleichbar und damit austauschbar sein. Das ist mit ein Grund dafür, weshalb jeder Versicherer in seinen Tarifierungsmodulen höchst individuelle Stellschrauben einbaut. Diese sind bewusst so vielfältig, dass kein Onlinevergleichsprogramm sie abbilden kann. Man muss Sie aber kennen und nutzen, um ein optimales Angebot erstellen zu können.

Jeder Lebensentwurf stellt andere Anforderungen an das BU Bedingungswerk. Sind Kinder eingeplant, bedeutet dies oft eine zwischenzeitliche Auszeit und anschließende Teilzeittätigkeit. Wie reagiert der Versicherer darauf? Gibt es geregelte Beitragspausen? Ist ein Wiedereinstieg ohne erneute Gesundheitsprüfung möglich? Wie ist die Teilzeitbeschäftigung geregelt?

Unsere Experten führen für Sie individuelle Analysen durch und finden mit Ihnen gemeinsam den optimalen BU Schutz für die anstehenden und die perspektivischen Lebensphasen.

Ihr persönlicher Berufsunfähigkeitsversicherung-Vergleich

- Versorgungslücke berechnen

- Individuellen Vergleich der Anbieter anfordern

- Tarif zu besten Konditionen abschließen

Wer braucht eine Berufsunfähigkeitsversicherung?

Akademiker die viel Zeit und oft auch viel Geld in ihre langjährige Ausbildung investiert haben, fühlen sich vermeintlich sicher. „Meine Tätigkeit kann ich auch noch im Rollstuhl ausüben“ ist ein viel gehörter Satz. Der hier visualisierte Rollstuhl gehört jedoch eher in die Welt der Berufe mit harter körperlicher Beanspruchung wie z. B. Fliesenleger, Dachdecker oder Maurer. Ein Blick auf die akademischen Berufszweige zeigt deutlich, dass autoimmun Reaktionen, Herz- Kreislauferkrankungen, Krebs und in stetig zunehmendem Maße psychische und psychogene Erkrankungen eine Reaktion auf die sich stetig ändernden und dabei kontinuierlich zunehmenden Belastungen sind. Digitalisierung eröffnet viele Möglichkeiten. 24/7 getakteter Informationszugang erhöht vielleicht unbewusst jedoch wahrnehmbar den Druck, niemals unvorbereitet zu sein. Ein bereits heute in den Statistiken erkennbares Belastungsphänomen.

Eine Berufsunfähigkeitsversicherung (BU) ist daher gerade für die Personen wichtig, die viel Zeit und Geld in Ihre Ausbildung investiert haben. Das gilt insbesondere dann, wenn zu einem späteren Zeitpunkt auch eine Niederlassung, bzw. eine freiberufliche oder selbstständige Tätigkeit in Erwägung gezogen wird. Die berufsständischen Versorgungswerke bieten nur vermeintlich einen verlässlichen Schutz. Im Detail offenbaren die Satzungen der Versorgungswerke Lücken und erweisen sich als unzureichend.

Tipp: Bei jeder Invaliditätsabsicherung gilt - Je früher, desto besser. Junge und damit gesunde Menschen zahlen kleine Beiträge. Sie sichern sich den bei Antragstellung vorhandenen guten Gesundheitszustand und können den BU Schutz später ohne erneute Gesundheitsprüfung anpassen und ausbauen.

Pro Tipp !: Kinder / Schüler BU: Was anfänglich fragwürdig klingt, macht bei genauer Betrachtung sehr viel Sinn!

Statt 25 EUR aufs Sparbuch zu zahlen, sollten Oma & Opa dem Enkel frühzeitig die BU ermöglichen.

Aus einem frühen Besuch beim Logopäden oder Ergotherapeuten wird bei der Abrechnung mit der Krankenkasse schnell eine schwerwiegende frühkindliche Entwicklungsverzögerung. In der Schule geht es weiter, isolierter Onlineunterricht, Cybermobbing oder Ausgrenzung in sozialen Netzwerken sind die neuen Probleme unserer Kinder. Gespräche beim Schulpsychologen oder Kinderarzt folgen, eine Verdachtsdiagnose zu Belastungs- und Anpassungsstörungen wird in der Patientenkartei vermerkt und mit der Krankenkasse abgerechnet. So schnell und so früh kann der Weg in eine Berufsunfähigkeitsversicherung versperrt werden, ohne dass man dies in der Akutsituation realisiert.

Gesetzliche Erwerbsminderungsrente ist kein Ersatz!

Einige hoffen noch, dass die staatliche Erwerbsminderungsrente ausreicht, um die Lebenshaltungskosten tragen zu können. Die Höhe der EU Rente beträgt ca. 25 % bis 50 % Ihres bisherigen Nettoeinkommens und ist daher niemals ausreichend. Diese gesetzliche EU Rente gibt es erst, wenn Sie gar keine Arbeit mehr ausüben können. Es wird keine Rücksicht auf Ihre Ausbildung oder ihre persönlichen beruflichen Fähigkeiten genommen. Eine Erwerbsminderungsrente gibt es erst, wenn keine der Tätigkeiten mehr ausgeübt werden kann, die auf dem gesamten Arbeitsmarkt angeboten wird.

Eine private Berufsunfähigkeitsversicherung leistet bereits dann, wenn Sie in dem von Ihnen konkret ausgeübten Beruf mehr als 50 % der damit verbundenen üblichen Tätigkeiten für voraussichtlich länger als 6 Monate nicht mehr ausüben können. Enthält der BU Vertrag auch eine moderne AU Klausel, entsteht Ihr BU-Rentenanspruch bereits ab einer sechs monatigen Arbeitsunfähigkeit.

Beamte sind im Rentenalter durch das wesentlich höher ausfallende Ruhegehalt nach wie vor besser gestellt. Die Beamtenversorgung im Falle der Berufsunfähigkeit, bei Beamten auch Dienstunfähigkeit genannt, hat sich in den letzten 20 Jahren deutlich verschlechtert. Beamte auf Lebenszeit haben erst nach der Erfüllung der 5 jährigen Wartezeit einen Anspruch. Beamte auf Probe und Beamte auf Widerruf haben gar keinen Anspruch auf ein Ruhegehalt bei Dienstunfähigkeit. Sie scheiden aus der Beamtenlaufbahn aus und werden in der gesetzlichen Rentenversicherung nachversichert, sodass auch Sie sich mit der gesetzlichen Erwerbsminderungsrente auseinander setzten müssen. Daher gehört eine private Dienstunfähigkeitsversicherung auch zwingend zur Absicherung junger Beamter.

Wie hoch sollte meine Berufsunfähigkeitsrente sein?

Jedem ist klar, dass eine große Versorgungslücke entsteht, wenn man nur noch sehr eingeschränkt oder gar nicht mehr arbeiten kann. Eine regelmäßig angepasste Berufsunfähigkeitsversicherung schließt diese Lücke.

Bei Angestellten bestimmt das durchschnittliche jährliche Nettoeinkommen die Höhe der versicherbaren Berufsunfähigkeitsrente. Bei Selbständigen wird der Jahresumsatz abzüglich Kosten und Steuern betrachtet. Bei Freiberuflern wie Steuerberatern, Rechtsanwälten oder niedergelassenen Ärzten bestimmt der Kanzlei- oder Praxisumsatz nach Kosten und Steuern die Höhe der versicherbaren BU-Rente. Bei der letztgenannten Gruppe wird zudem darauf geschaut, ob und in welcher Höhe Erwerbsminderungsansprüche bei einem berufsständischen Versorgungswerk bestehen. Leistungen aus Versorgungswerken werden bei der Ermittlung der versicherbaren privaten BU-Rente meist nur hälftig angerechnet. Das liegt daran, dass Versorgungswerke im Regelfall erst dann zahlen, wenn die Kanzlei geschlossen oder die Approbation zurückgegeben wurde.

Je nach Anbieter können so zwischen 60 % und 100 % des Nettoeinkommens, bzw. der Berechnungsgrundlage als Berufsunfähigkeitsrente versichert werden.

Gerade Berufseinsteiger sollten eine Absicherung vereinbaren, die mind. 80 % des Nettoeinkommens entspricht, um zu Anfang ihres Berufslebens hoch abgesichert zu sein.

Empfehlung Höhe der BU:

Kind / Schüler : bis 1.000 EUR

Studenten: bis 1.500 EUR

Angestellte Berufseinsteiger : 25 bis 30 Jahre, ca. 80 % des Nettoeinkommens

Angestellte Berufstätige: 30 bis 45 Jahre, mind. 60 % des Nettoeinkommens

Ärzte in Einzelpraxis, Ärzte in BAG, Selbständige und Freiberufler

Hier sind die Gesamtbelastungen zu berücksichtigen. Darlehen für Praxis- oder Unternehmens gründung oder Kauf eines BAG Anteils. Nachweisbare Erlöse oder Praxisumsätze aus der Vergangenheit. Vorhandene Absicherung aus berufsständischen Versorgungswerken.

Unsere Spezialisten stellen Ihnen gerne Unterlagen zur Summenermittlung zur Verfügung.

Was passiert, wenn sich mein BU-Bedarf erhöht?

Lebensumstände ändern sich und eine gute Berufsunfähigkeitsversicherung kann ohne erneute Gesundheitsprüfung an diese Veränderungen angepasst werden.

Einkommenssteigerungen durch Gehaltserhöhung oder Arbeitgeberwechsel gehören zu den einfachen Anpassungen. Auch Selbständige können die BU-Höhe einfach anpassen, wenn BWA oder Steuererklärung einen deutlichen Einkommensanstieg ausweisen. Der Erhöhungsantrag ist dabei immer innerhalb von 2 Monaten nach Kenntniserlangung zu stellen.

Die BU Versicherer bezeichnen besondere Anpassungsmöglichkeiten als Ausbaugarantie oder Nachversicherungsgarantie. Diese Garantieoptionen ermöglichen die sprunghafte Erhöhung des bestehenden Versicherungsschutzes aufgrund eines bestimmten Ereignisses. Der Abschluss des Studiums, der Kauf eines Hauses, die Geburt eines Kindes, oder der Wechsel in die Selbstständigkeit sind nur einige der auslösenden Ereignisse. Der neu akut entstandene Bedarf kann in einem Schritt nachversichert werden. Dies ist wesentlich bedarfsgerechter, als die schrittweise Angleichung über eine Dynamik.

Aber auch in den besten BU-Bedingungswerken ist die Ausübung dieser Optionen an Fristen gebunden. Hier zeigt es sich, wie wichtig neben der Auswahl der richtigen Berufsunfähigkeitsversicherung auch die spätere Vertragsbegleitung durch einen BU Experten ist.

Diese Vertragsbegleitung ist kostenlos, wenn wir Ihren Vertrag betreuen.

Was passiert, wenn sich mein BU-Bedarf reduziert?

Die moderne Symbiose aus Familienleben und Arbeitsperioden für zu Konstellationen die es in früheren Erwerbsbiografien nicht gab.

Männer und Frauen können die Regelungen zur Elternzeit gleichberechtigt in Anspruch nehmen. Die Änderung in der ausgeübten Tätigkeit, dadurch eintretende vorübergehende Einkommensreduzierungen und die spätere Rückkehr in die Ausgangssituation müssen einfach anpassbar sein.

Der klassische BU Begriff definiert sich über eine auf 8 Stunden festgesetzte Vollzeittätigkeit. Gerade mit kleinen Kindern arbeiten immer mehr Menschen in Teilzeit. Hier muss das Vertragswerk es ermöglichen, den Versicherungsumfang anfänglich zu reduzieren und später wieder zu erhöhen.

Auf dem Arbeitsmarkt herrscht Fachkräftemangel. Es kann trotzdem zu beschäftigungsfreien Zeiten kommen, wenn Unternehmen in die Insolvenz gehen, umstrukturiert oder aufgekauft werden. Wenn die Arbeitslosigkeit nicht nur vorübergehend ist, ist dies dem Versicherer zu melden, um den Vertrag entsprechend zu reduzieren. Zeitgleich senkt sich auch der Zahlbeitrag.

Beitragsdynamik schützt vor Inflation

Eine Dynamikregelung sorgt dafür, dass die vereinbarte BU Rente auch bei Laufzeiten von mehr als 30 oder 40 Jahren ihre Kaufkraft behält. In alten Vertragswerken musste man mindestens alle zwei oder drei Jahre ein Anpassungsangebot annehmen, um die Dynamikregelung im Vertrag zu erhalten. Auch hier hat sich viel getan. In neuen Bedingungswerken ist die alte starre Regelung durch eine flexible Variante ausgetauscht worden.

Der Prozentsatz für eine einzelne Anpassung wird auf 3 % oder 5 % festgelegt. Der Versicherer bietet jedes Jahr die vereinbarte Anpassung an. Als Kunde kann man jedoch beliebig oft ablehnen, ohne dass die Dynamikoption dadurch im Vertrag erlischt. Wurde über eine der Ausbaugarantien eine größere Anpassung vorgenommen, lässt man die Dynamik für einige Zeit weg. Sobald es passt, nimmt man ein einzelnes Dynamikangebot wieder an und erhält sich so dauerhaft den Wert seiner Berufsunfähigkeitsversicherung.

Tipp !:

3 % bis 5 % Anpassungsdynamik vereinbaren.

Darauf achten, dass die Dynamikangebote beliebig oft ausgesetzt werden können!

Die Gesundheitsfragen bei der Berufsunfähigkeitsversicherung

Der Zugang zu einer Berufsunfähigkeitsversicherung erfolgt über eine Antrags- und Gesundheitsprüfung. Die Antrags- und insbesondere die Gesundheitsfragen sind dabei wahrheitsgemäß und gewissenhaft zu beantworten. Die Beantwortung dieser Fragen entscheidet nicht nur über die Annahme des Antrags, sondern auch über die spätere Leistungsprüfung. Vorvertragliche Anzeigepflicht ist hier das entscheidende Stichwort!

Je besser ein Bedingungswerk ist, umso akribischer wird der Neukunde geprüft. Die Auswahlmöglichkeiten sind daher umso größer, je gesünder ein Antragsteller ist. Dies ist mit ein Grund dafür, weshalb wir nachdrücklich dafür werben bereits Kinder mit einer Schüler BU auszustatten. Diese leistet erstens eine Rente, wenn z.B. unfallbedingt eine Beeinträchtigung eintritt, sodass ein angestrebter Beruf gar nicht mehr erlernt werden kann. Wichtiger ist jedoch, dass man die Antragsfragen sehr sicher beantworten kann, sodass es im Leistungsfall keine aufwändige Prüfung der vorvertraglichen Anzeigepflicht geben wird. Hat man diesen Einstiegszeitpunkt verpasst, muss man mit etwas größerem Aufwand agieren.

Ein höheres Eintrittsalter und damit einhergehende Erkrankungen oder chronische Leiden machen den Antragsprozess etwas schwieriger. Diese Angaben führen aber nicht zwangsläufig zu einer Ablehnung. Liegt bei Ihnen ein erhöhtes BU-Risiko vor, kann der Versicherer einen Zuschlag auf den monatlichen Beitrag festsetzen um die Vorerkrankungen in den Versicherungsschutz einzuschließen.

Antragsfragen beziehen sich auf begrenzte Zeiträume. Im Regelfall werden die ambulanten Behandlungen der letzten 3 Jahre und die stationären Behandlungen der letzten 5 Jahre abgefragt. Psychotherapeutischen Behandlungen werden oft sogar für die letzten 10 Jahre abgefragt. Ein Grund dafür ist, dass der Anteil der psychisch bedingten Berufsunfähigkeiten in den letzten 15 Jahren von 8 % auf über 30 % gestiegen ist.

Wir bieten den Service einer kostenlosen anonymen medizinischen Vorprüfung, um die Versicherbarkeit von Vorerkrankungen zu klären, ohne dass der Versicherer Ihre Personendaten erfährt. Im Anschluss besprechen wir mit Ihnen die Ergebnisse und sprechen Empfehlungen aus.

Achtung !

Eine Modeerscheinung beim Arbeitgeberwechsel wird zum Bumerang!

Für die letzte Zeit lässt man sich eine Arbeitsunfähigkeit ausstellen. Mobbing, Erschöpfung oder vegetative Dystonie sind Gründe für die AU. Gegenüber der Krankenkasse werden F Diagnosen abgerechnet. Diese Psycho-Diagnosen erweisen sich als fataler Fehler, wenn in den folgenden 10 Jahren eine Berufsunfähigkeitsversicherung, ein Krankentagegeld oder eine private Krankenversicherung abgeschlossen werden soll !

Viele Testsieger im Berufsunfähigkeitsversicherung Test

Im BU-Test der Stiftung Finanztest aus dem Jahr 2021 schnitten 35 von 71 Tarifen mit der Testergebnis "sehr gut" ab. Das liegt zum Teil daran, dass die Versicherer die Vertragsbedingungen in den letzten Jahren immer weiter verbessert haben. Durch die hohe Anzahl an Testsiegern lohnt sich ein BU-Vergleich umso mehr.

Gerade Menschen mit Vorerkrankungen müssen oft Anfragen bei mehreren Anbietern stellen, um einen bezahlbaren BU-Tarif zu bekommen. Die große Auswahl an Testsiegern steigert die Chancen, trotzdem eine sehr gute Absicherung zu erhalten.

Berufsunfähigkeitsversicherung - Testsieger im Vergleich

Wir analysieren für Sie auch die Testsieger der Stiftung Warentest.

Ratgeber: Das macht eine gute BU-Police aus

Gute BU-Verträge enthalten einige wichtige Klauseln, die erheblichen Einfluss auf den Leistungsanspruch haben können. Beim

Vergleich von Angeboten richten wir uns nach unseren eigenen Experteneinschätzungen, beziehen aber auch andere unabhängige

Vergleiche mit ein, wie z. B. die Testsieger aus dem Berufsunfähigkeitsversicherung Test der Stiftung Warentest.

Wir haben für Sie einige der wichtigsten Informationen zusammengefasst:

Wichtig !

Um die Beiträge zu senken, kann je nach Beruf und Familienkonstellation auf einige dieser Klauseln verzichtet werden. Insbesondere der "Verzicht auf abstrakte Verweisung" sollte aber

unbedingt enthalten sein.

Verzicht auf abstrakte Verweisung

Ohne diesen Verzicht kann der Versicherer Zahlungen verweigern, falls Sie theoretisch noch eine gleichwertige andere Tätigkeit ausüben könnten. Dabei spielt es keine Rolle, ob Sie tatsächlich eine Stelle finden.Kurzer Prognosezeitraum

Leistungen werden gezahlt, sobald die Berufsunfähigkeit voraussichtlich sechs Monate lang andauert. Längere Zeiträume sind problematisch. Viele Ärzte weigern sich nämlich grundsätzlich, Prognosen über mehrere Jahre zu stellen.Keine Karenzzeit

Um den Beitrag zu verringern, kann vielen Tarifen eine Karenzzeit hinzugefügt werden. Während dieser Wartezeit erhalten Sie von der Versicherung keine Leistungen, auch wenn eine Berufsunfähigkeit diagnostiziert wurde. Typische Zeiträume liegen zwischen 6 Monaten und mehreren Jahren. Wer sich nicht absolut sicher ist, diese Zeit mit Ersparnissen Überbrücken zu können, sollte auf eine Karenzzeit verzichten. Dadurch erhalten Sie den vollen Versicherungsschutz von Beginn an.Rückwirkende Leistungen

Sowohl bei verspätet diagnostizierter als auch nachträglich gemeldeter Berufsunfähigkeit sollten rückwirkende Zahlungen erfolgen.AU Klausel

Eine Arbeitsunfähigkeitsklausel ( AU Klausel ) löst bei einer länger als 6 Monate andauernden Arbeitsunfähigkeit einen rückwirkenden Rentenanspruch aus. Oft ist nach wenigen Monaten noch nicht klar, wie hoch der Grad der Beeinträchtigung sein wird. Mit der AU Klausel muss nicht abgewartet werden, bis eine Berufsunfähigkeit festgestellt ist. Die 6 Monate übersteigende Arbeitsunfähigkeit genügt, um den Rentenanspruch auszulösen.Verzicht auf befristete Anerkennung

Ohne diesen Verzicht müssen Sie unter Umständen nach Ablauf einer gewissen Zeit nachweisen, dass Sie immer noch berufsunfähig sind, um weiter Leistungen zu erhalten.Verzicht auf Anzeigepflicht nach Vertragsabschluss

Ohne diesen Verzicht müssen Sie dem Versicherer melden, wenn Sie Ihren Beruf wechseln oder sich ein neues Hobby zulegen.Nachversicherungsgarantie

Geänderte Lebensumstände wie ein erhöhtes Einkommen, neuer Beruf, Familiengründung oder Hausbau können dazu führen, dass die vereinbarten Leistungen nicht mehr ausreichen. Eine Nachversicherungsgarantie ermöglicht die nachträgliche Änderung der Beitragshöhe ohne erneute Gesundheitsprüfung.Günstige Bedingungen bei Zahlungsschwierigkeiten

Idealerweise sollten Beiträge zinsfrei gestundet werden können. Beitragsfreistellungen sollten möglichst lange möglich sein, ohne dass eine erneute Gesundheitsprüfung fällig wird.Schutz im Ausland

Zumindest innerhalb der EU sollte der Versicherungsschutz auch dann noch gelten, wenn Sie zeitweise oder längerfristig im Ausland wohnen.

Alternativen zur Berufsunfähigkeitsversicherung

Nicht jedem ist es möglich, eine private Berufsunfähigkeitsversicherung abzuschließen. Beruf und Gesundheitszustand können dazu führen, dass Anbieter Ihren Antrag ablehnen oder dass die Beitragshöhe durch Risikozuschläge finanziell nicht tragbar ist. Ein Umstand der auch den Versicherern bekannt ist. Aus diesem Grund hat sich im Bereich der Existenzsicherung viel getan. Die Alternativprodukte sind ausdrücklich auf handwerkliche oder körperlich belastende Berufe, wie z.B. im Pflegebereich ausgerichtet. Bei der Berufsunfähigkeitsversicherung wird geschaut wie viel Prozent der üblichen Arbeitsprozesse man noch leisten kann. Bei den Alternativprodukten werden für jede berufsgruppe individuell nötige spezielle Tätigkeiten und Fähigkeiten aufgelistet. Gehen die Fähigkeiten verlosen oder können die Tätigkeiten nicht mehr erbracht werden, kommt es zur Rentenzahlung.

Erwerbsunfähigkeitsversicherung

Wie bei der gesetzlichen Erwerbsminderungsrente zahlt diese private Versicherung nur, wenn Sie am Arbeitsmarkt gar keinen Beruf mehr ausüben können. Auch wenn das wesentlich seltener eintritt als eine Berufsunfähigkeit: Als einzige BU-Alternative zahlt die Erwerbsunfähigkeitsversicherung auch bei chronischen Leiden wie Rückenschmerzen und bei psychischen Erkrankungen. Sie ist daher die erste Wahl für alle, für die eine BU nicht in Frage kommt.Dread-Disease-Versicherung

Ins Deutsche übersetzt "Schlimme-Krankheiten-Versicherung". Im Gegensatz zur BU zahlt sie keine monatliche Rente. Stattdessen wird beim Eintreten einer von mehreren im Vertrag festgelegten schweren Krankheiten (etwa Krebs oder Multiple Sklerose) eine einmalige Summe ausgezahlt. Der Zahlungsanspruch ist meistens einfach festzustellen, dafür zahlt diese Versicherung aber auch nur in sehr speziellen Fällen.Grundfähigkeitsversicherung

Diese Versicherung schützt beim Verlust grundlegender Fähigkeiten wie dem Benutzen der Hände, Sehen oder Sprechen. In der Regel bietet sie günstigere Beiträge, allerdings kommt es nur sehr selten zum Leistungsfall.Multi-Risk-Versicherung

In diesem Produkt vereinen sich Bausteine aus Grundfähigkeits-, Unfall-, Dread-Disease- und Pflegeversicherung. Die Leistungen der Bausteine sind oft schlechter als bei entsprechenden Einzelversicherungen.Private Unfallversicherung

Keine sinnvolle Alternative zur Berufsunfähigkeitsversicherung. Unfälle machen nur ca. 9 % aller Berufsunfähigkeiten aus. Es wird also nur ein kleiner Teil der möglichen Ursachen abgedeckt.

Vergleich von Berufsunfähigkeitsversicherungen ist sinnvoll

Da die Konditionen bei Berufsunfähigkeitsversicherungen stark variieren, ist das Vergleichen von Tarifen hier noch ratsamer als bei vielen anderen Versicherungen. Es ist nicht sinnvoll, nur die günstigsten Tarife zu vergleichen und dabei das Risiko von Leistungsproblemen in Kauf zu nehmen. Erarbeiten sie sich mit uns einen kostenlosen, individuellen Vergleich.

Mit ACIO sicher Vorsorgen – Beratung zur Berufsunfähigkeitsversicherung sehr wichtig

Die Analyse der passenden Berufsunfähigkeitsversicherung ist sehr individuell und benötigt daher auch etwas Zeit. Laien können bei reinen Onlinevergleichen schnell Fehler machen und sollten auf ein persönliches Gespräch mit dem Versicherungsspezialisten nicht verzichten. Wir helfen Ihnen bei allen Fragen, denn wir wissen, wie welche Punkte zu beachten sind, damit die Berufsunfähigkeitsversicherung lebenslang passt.

Ihr persönlicher Berufsunfähigkeitsversicherung-Vergleich

Aktuelle Artikel zum Thema in unserem Newsportal

Berufsunfähigkeitsversicherung: Wichtige rechtliche Grundlagen

Laut Angaben der Deutschen Rentenversicherung haben im Jahr 2017 mehr als 1,8 Millionen Menschen in Deutschland eine Erwerbsminderungsrente bezogen. Das sind rund 20 Prozent aller mehr»

So findest Du für Dich die beste BU Versicherung

Die BU Versicherung – Ein wichtiger Schutz der Arbeitskraft Eine BU Versicherung, auch Berufsunfähigkeitsversicherung genannt, zählt zu den wichtigsten Versicherungen für mehr»

Berufseinstieg – Endlich Geld verdienen

Berufseinstieg – Endlich mit dem ersten Job eigenes Geld verdienen Berufseinstieg – Es ist geschafft, nach der Ausbildung oder dem Studium haben Sie Ihren Arbeitsvertra mehr»

Jobwechsel – Was ist zu beachten

Jobwechsel – Worauf Sie bei Ihren Versicherungen achten sollten Es ist geschafft, der neue Arbeitsvertrag ist unterschrieben. Nach der ersten Freude über die spannende beruf mehr»

Berufsunfähigkeitsversicherung

Berufsunfähigkeitsversicherung – Ihr großer Nutzen steckt tief im Detail! Deutschland ist ein Land zum Wohlfühlen. Alles läuft in geordneten Bahnen, es herrscht Frieden u mehr»