Mo - Do 9 - 19 Uhr | Fr 9 - 17 Uhr

Krankentagegeldversicherung AXA Krankengeld easy im Vergleich

Finanzielle Sicherheit bei längerer Krankheit mit dem Krankengeld easy der AXA für alle gesetzlich versicherten Arbeitnehmer. Diese Tagegeld Versicherung kombiniert, was alle suchen. Eine Krankentagegeldversicherung ohne Gesundheitsfragen, bei der alle Vorerkrankungen automatisch mitversichert sind. Endet die Lohnfortzahlung Ihres Arbeitgebers nach 42 Tagen, erhalten Sie ab dem 43. Tag ein um ca. 23 % reduziertes Krankengeld Ihrer gesetzlichen Krankenkasse. Schließen Sie Ihre Versorgungslücke easy mit dem Krankengeld der AXA.

|

AXA Krankengeld easy |

Ohne Gesundheitsfragen

Sie sind angestellt tätig und gesetzlich krankenversichert? Dann können Sie diese Versicherung beantragen, ohne Gesundheitsfragen beantworten zu müssen.

Alle Vorerkrankungen sind mitversichert, auch chronische

Sie haben die eine oder andere Vorerkrankung oder nehmen regelmäßig Medikamente? Kein Problem. Bei Krankengeld easy stellt die AXA keine Fragen zu Erkrankungen und Beschwerden. Trotzdem sind alle Vorerkrankungen und Diagnosen mitversichert. Führt eine bei Antragstellung bereits bestehende Erkrankung nach Versicherungsbeginn zu einer Arbeitsunfähigkeit - die AXA leistet, sobald die Lohnfortzahlung Ihres Arbeitgebers endet und Ihre gesetzliche Krankenkasse mit der Krankengeldauszahlung beginnt.

Angestellt und gesetzlich krankenversichert

Wenn Sie diese beiden Voraussetzungen erfüllen, können Sie bis zum Eintrittsalter von 55 Jahren AXA Krankengeld easy über den nachfolgenden Button beantragen.

Onlinerechner Krankentagegeld AXA Krankengeld easy

Hier direkt bei der AXA beantragen.

Bei der Berechnung des Eintrittsalters erfolgt keine monatsgenaue Berechnung.

Ihr Eintrittsalter ermitteln Sie wie folgt: 2024 minus Geburtsjahr gleich Eintrittsalter.

Beispiel: 2024 – 1970 ergibt ein

Eintrittsalter von 54 Jahren.

Bei einem Eintrittsalter von mehr als 55 Jahren können Sie den Tarif AXA Krankengeld easy immer noch ohne Gesundheitsfragen beantragen, dazu nutzen Sie dann aber bitte dieses Onlineformular.

Grundsätzlich können Sie sich bis zur Regelaltersgrenze versichern. Dies wird vorerst das 67. Lebensjahr sein. Die AXA bietet Versicherungsschutz, solange Sie als Angestellter arbeiten und gesetzlich krankenversichert sind, maximal aber bis zum 75. Lebensjahr.

Bis zu 900 EUR Krankentagegeld steuerfrei und ohne Gesundheitsfragen

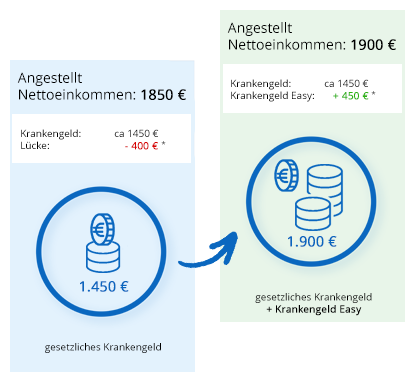

Die Auszahlung der Krankentagegeldversicherung easy ist steuerfrei und erhöht direkt Ihr Nettoeinkommen. Je nach Einkommen können Sie zwischen 150 EUR und 900 EUR pro Monat absichern, um Ihre Tagegeldlücke bei längerer Krankheit zu schließen. Die Versorgungslücke im Krankentagegeld entsteht erst, weil Ihre gesetzliche Krankenkasse ein um ca. 23 % reduziertes Krankengeld auszahlt.

Von Ihrer gesetzlichen Krankenkasse haben Sie als Arbeitnehmer bei längerer Arbeitsunfähigkeit einen

Anspruch auf 90 % Ihres Nettoeinkommens.

Hiervon werden zusätzlich noch die Sozialversicherungsbeiträge abgezogen.

Im Einzelnen sind das:

- Arbeitnehmeranteil Rentenversicherung = 9,3 % des Krankengeldes

- Arbeitnehmeranteil Arbeitslosenversicherung = 1,3 % des Krankengeldes

- Arbeitnehmeranteil Pflegeversicherung = 1,7 % bei 1 Kind / 2,3 % wenn kinderlos

Zusammen nochmal ca. 12 % bis 13 % weniger, sodass dauerhaft nur ca. 87 % Ihres gewohnten Nettolohns als gesetzliches Krankengeld ausgezahlt werden.

Krankengeld Easy gibt es in 150 EUR Stufen. AXA rundet auf.

Im Krankheitsfall darf es deshalb auch ein wenig mehr sein.

Krankengeld Easy gibt es in 150 EUR Stufen. AXA rundet auf.

Im Krankheitsfall darf es deshalb auch ein wenig mehr sein.

Welche Absicherung für welches durchschnittliche Nettoeinkommen?

150 EUR Absicherung bis 782 EUR durchschnittlichem Nettoeinkommen

300 EUR Absicherung bis 1.494 EUR durchschnittlichem Nettoeinkommen

450 EUR Absicherung bis 2.206 EUR durchschnittlichem Nettoeinkommen

600 EUR Absicherung bis 2.918 EUR durchschnittlichem Nettoeinkommen

750 EUR Absicherung bis 3.630 EUR durchschnittlichem Nettoeinkommen

900 EUR Absicherung ab 3.631 EUR durchschnittlichem Nettoeinkommen

AXA Krankengeld easy im Onlinevergleich

Onlinevergleich Krankentagegeld

- Sicher und direkt

- Kostenfrei berechnen

- Einfacher und schneller Online-Abschluss

Wie reiche ich meine Arbeitsunfähigkeitsbescheinigung ein?

Wir unterstützen Sie bei der Erstmeldung Ihrer Arbeitsunfähigkeit.

Ihre Arbeitsunfähigkeitsbescheinigung senden Sie uns bitte gescannt oder als Handyfoto zu.

Die Mailadresse lautet: au@acio.de

Die AXA verzichtet auf eine strenge Meldefrist. Damit Sie schnellstmöglich Ihr Tagegeld erhalten empfehlen wir, dass Sie uns die Bescheinigungen kurz vor Ablauf der 6. Woche, also ab dem 40. Tag der Arbeitsunfähigkeit zusenden.

Wir leiten diese weiter. Die AXA stellt dann ein Pendelformular aus. Dieses ermöglicht es Ihrem Arzt, ab diesem Zeitpunkt jede weitere Verlängerung Ihrer Arbeitsunfähigkeit direkt an den Versicherer zu melden, sodass die kontinuierliche Auszahlung Ihres Krankentagegeldes gewährleistet ist.

Keine Mindestversicherungsdauer und monatlich kündbar

Es gibt es keine Mindestversicherungsdauer. Sie können Ihr zusätzliches Krankentagegeld easy monatlich kündigen. Dazu genügt eine E-Mail mit Angabe Ihrer Versicherungsnummer und dem gewünschten Kündigungsdatum an die Mailadresse: kv-bestand@axa.de

Kinderkrankengeld für Eltern erkrankter Kinder ist mitversichert

Es gibt einen Anspruch auf Kinderkrankengeld Ihrer gesetzlichen Krankenkasse.

Bei Alleinerziehenden sind es 20 Tage pro Kind und bis zu 50 Tage pro Jahr.

Bei Paaren sind es 10 Tage pro berufstätigem Elternteil und bis zu 25 Tage im Jahr pro Kind bis zu dessen

vollendetem 11. Lebensjahr. Diesem Leistungsanspruch schließt sich AXA Krankengeld easy an. Voraussetzung zur

Auszahlung ist eine Bescheinigung vom Kinderarzt, dass Sie zur Betreuung Ihres erkrankten Kindes zuhause anwesend

sein, also der Arbeit fernbleiben müssen. Für eigene Erkrankungen erhalten Sie Leistungen ab dem 43. Tag,

für das Kinderkrankengeld gilt diese Karenzzeit nicht. Anspruch auf Kinderkrankengeld besteht, wenn beide

Elternteile oder das alleinerziehende Elternteil + das Kind gesetzlich krankenversichert sind. Ist Ihr Kind bei dem anderen

Elternteil privat versichert, besteht kein Anspruch, weder bei Ihrer gesetzlichen Krankenkasse noch bei der AXA.

Krankengeld easy bei laufender Arbeitsunfähig abschließbar?

Ja, bei Antragstellung gibt es keine Gesundheitsfragen und auch keine Frage dazu, ob gerade eine Arbeitsunfähigkeit besteht. Theoretisch kann Krankengeld easy bei bestehender Arbeitsunfähigkeit beantragt werden. Der Tarif leistet aber nicht für bereits laufende Arbeitsunfähigkeit. Wir empfehlen die Antragstellung am ersten Arbeitstag nach überstandener Arbeitsunfähigkeit. Der Versicherungsschutz gilt dann für die Arbeitsunfähigkeiten, die nach Vertragsschluss eintreten.

Krankentagegeldanspruch bei Rückfallerkrankungen

Kommt es nach einer überstandenen Arbeitsunfähigkeit zu einer Rückfallerkrankung, besteht ein Leistungsanspruch. Krankengeld easy leistet auch für Erkrankungen, wegen derer Sie vor Abschluss der Versicherung beraten, behandelt oder arbeitsunfähig geschrieben wurden.

Krankschreibung in der Wartezeit

Nach Versicherungsbeginn besteht eine Wartezeit von 3 Monaten. Dies ist mehr als fair, denn es gibt keine Gesundheitsfragen. Pro Monat werden bis zu 900 EUR geleistet. Alle Vorerkrankungen sind mitversichert. Tritt während der Wartezeit eine Arbeitsunfähigkeit ein, zahlt AXA Krankengeld easy für die Arbeitsunfähigkeitstage, die nach Ablauf der Wartezeit noch fortbestehen.

Beispiel:

| Versicherungsbeginn zum | 01.03.2024 | |

| Arbeitsunfähig seit | 22.03.2024 | |

| Lohnfortzahlung endet am | 03.05.2024 | |

| Wartezeit endet am | 30.05.2024 |

Dauert die Arbeitsunfähigkeit am 31.05.2024 noch an, leistet AXA Krankengeld easy für die weiteren Arbeitsunfähigkeitstage. Innerhalb der ersten 12 Monate nach Vertragsbeginn bereits bis zu 60 Tage.

Leistungsanspruch in den ersten 12 Monaten

Vergleicht man das AXA Krankengeld easy mit allen anderen Krankentagegeldversicherungen ohne Gesundheitsfragen, sind die Leistungszusagen extrem gut.

- nur 3 Monate Wartezeit (keine 6 oder 8 Monate)

- bereits bis zu 60 Leistungstage in den ersten 12 Monaten

- alle Vorerkrankungen sind mitversichert

- sicher versichert, die AXA verzichtet auf das ordentliche Kündigungsrecht und kann Ihnen den Versicherungsschutz auch dann nicht kündigen, wenn Sie ihn bereits kurz nach Vertragsschluss oder wiederholt in Anspruch nehmen müssen

Leistungsanspruch ab dem 13. Monat

Ab dem zweiten Jahr gibt es keine Obergrenze für Leistungstage mehr.

AXA Krankengeld easy zahlt, solange Ihre gesetzliche Krankenkasse Ihnen wegen fortdauernder Arbeitsunfähigkeit

das gesetzliche Krankengeld auszahlt.

Für dieselbe Krankheit sind dies bis zu 72 Wochen innerhalb von drei Jahren.

Werden Sie wieder arbeitsfähig und erkranken Sie im Anschluss an einer anderen Krankheit, haben Sie erneut

Anspruch auf weitere 72 Wochen Krankengeldzahlung, sofern Ihre Arbeitsunfähigkeit solange andauert. Die

Leistungsobergrenze von 60 Tagen gilt nur innerhalb der ersten 12 Monate. Im Anschluss leistet die AXA so wie Ihre

gesetzliche Krankenkasse.

|

|

Onlineabschluss Krankentagegeld AXA Krankengeld easy

Hier direkt beantragen.

Mit Krankengeld easy schließen Sie die Versorgungslücke, die nach Ende der Lohnfortzahlung

zwangsläufig entsteht. Als 35-Jähriger mit junger Familie und laufenden Kosten zahlen Sie nur 4,59 EUR

für 450 EUR Tagegeldleistung.

Ihre Lebenshaltungskosten sind gedeckt und Ihre Rücklagen bleiben unangetastet.

Durchschnittliches Nettogehalt

Maßgeblich für die Festlegung des versicherbaren Tagessatzes ist Ihr regelmäßiges Einkommen. Sonderzahlungen wie die Inflationsausgleichsprämie, gelegentlich anfallende Überstunden, ausgezahlte Urlaubstage oder Sonderprämien werden bei der Ermittlung nicht berücksichtigt. Fallen Zulagen regelmäßig jeden Monat an, weil z.B. Nachschichten oder Wochenenddienste jeden Monat auf Ihrem Dienstplan stehen, werden sie als regelmäßiger Gehaltsbestandteil berücksichtigt.

Zahlungen in eine betriebliche Altersvorsorge (bAV) mindern Ihr Nettoeinkommen. Ihre gesetzliche Krankenkasse berechnet Ihren Krankengeldanspruch auf Basis des um den bAV-Beitrag geminderten Nettoeinkommens. Im Tarif Krankengeld easy dürfen Sie Ihren Beitrag zur betrieblichen Altersvorsorge aber wieder berücksichtigen und zu Ihrem ausgezahlten Nettoeinkommen hinzurechnen.

Im Antrag geben Sie den Betrag an, den Sie als regelmäßiges durchschnittliches Nettoeinkommen erhalten. Wenn z.B. ein 13. Gehalt in Ihrem Arbeits- oder Tarifvertrag vereinbart ist, ermitteln Sie Ihr durchschnittliches Jahresnettoeinkommen und teilen diesen Betrag durch 12.

Bei Antragstellung müssen Sie keinen Gehaltsnachweis erbringen. Die Angabe im Antrag genügt.

Einkommensänderungen

Sinkt Ihr Nettoeinkommen nicht nur vorübergehend sondern voraussichtlich dauerhaft, weil Sie z.B. Ihre Stundenzahl reduzieren, länger in Elternzeit gehen oder weil Sie steuerlich nicht mehr zusammen sondern getrennt veranlagt werden, teilen Sie uns dies bitte innerhalb von 2 Monaten mit. Wir prüfen dann, inwieweit sich Ihr Einkommen reduziert hat und welcher Tagessatz jetzt angemessen ist. So stellen wir sicher, dass Sie nicht zu viel Beitrag bezahlen. AXA Krankengeld easy versichert Sie in 150 EUR Schritten für eine Einkommensspanne – von – bis.

Absicherungsspannen für folgende Nettoeinkünfte:

150 EUR Absicherung bis 782 EUR

300 EUR Absicherung von 783 EUR bis 1.494 EUR

450 EUR Absicherung von 1.495 EUR bis 2.206 EUR

600 EUR Absicherung von 2.207 EUR bis 2.918 EUR

750 EUR Absicherung von 2.919 EUR bis 3.630 EUR

900 EUR Absicherung ab 3.631 EUR

Bleiben Sie bei einem verminderten Einkommen innerhalb der Spanne, können Sie die versicherte Monatsleistung unverändert bestehen lassen. Andernfalls ist die Versicherungsleistung anzupassen. Das spart Ihnen Beiträge und sorgt dafür, dass Krankengeld easy Sie bedarfsorientiert begleitet. Wenn Sie vorübergehend arbeitslos werden oder länger als 4 Wochen in Elternzeit gehen, können Sie eine Anwartschaft abschließen. Wenn Sie Ihren Versicherungsschutz aus der Anwartschaft heraus wieder aktivieren, gibt es keine neue Wartezeit und keine neue Obergrenze von 60 Leistungstagen in den ersten 12 Monaten. Der Anwartschaftsbeitrag beträgt 5 % des Monatsbeitrags, den Sie regulär im Monat der Beantragung bezahlen.

Erhöht sich Ihr Einkommen, sodass Sie in die nächsthöhere Absicherungsspanne rutschen, können Sie dies ebenfalls melden und sich in der nächsthöheren Gruppe weiterhin bedarfsgerecht absichern. Eine Leistung von mehr als 900 EUR pro Monat ist im Tarif Krankengeld easy nach heutigem Stand nicht möglich.

Eine Kombination mit anderen Tagegeldern anderer Versicherer ist nicht erlaubt.

Hier müssten Sie tatsächlich zuerst einen neuen Tarif beantragen, der die Grundabsicherung von 900 EUR pro

Monat aus dem Tarif Krankengeld easy mit übernimmt und dann in Summe ggf. 1.250 EUR oder 1.500 EUR pro

Monat absichern. Erst wenn der neue Versicherer Ihren Antrag verbindlich angenommen hat, sollten Sie Krankengeld

easy kündigen. Hierbei kommt Ihnen das monatliche Kündigungsrecht der AXA sehr entgegen.

Schwangerschaft und Mutterschutz

Wenn Sie während einer Schwangerschaft arbeitsunfähig sind, erhalten Sie von Ihrer gesetzlichen Krankenkasse nach Ende der Arbeitgeberlohnfortzahlung ein Krankengeld und die AXA zahlt Ihnen das zusätzliche Krankentagegeld.

Wenn Sie zu Beginn der Schwangerschaft ein Beschäftigungsverbot erhalten, weil Ihr Arbeitsbereich ein erhöhtes Infektions- oder Gesundheitsrisiko mit sich bringt, zahlt Ihnen Ihr Arbeitgeber weiterhin Ihr Gehalt. Während eines Beschäftigungsverbotes erhalten Sie kein Krankengeld Ihrer gesetzlichen Krankenkasse und keine Zahlung aus AXA Krankengeld easy.

Während der Mutterschutzfristen erhalten Sie von Ihrer gesetzlichen Krankenkasse kein Krankengeld sondern

Mutterschaftsgeld. Ihr Arbeitgeber füllt dies im Regelfall bis zur Höhe Ihres Nettoeinkommens auf, sodass keine

finanzielle Lücke entsteht.

Sie erhalten kein Krankengeld und daher auch keine Leistung der AXA.

AXA Krankengeld easy im großen Onlinevergleich

Onlinevergleich Krankentagegeld ohne Gesundheitsfragen

- Sicher und direkt

- Einfach und schnell der Online-Abschluss

Krankengeldzahlungen im EU-Ausland

Die AXA zahlt Krankengeld auch im EU-Ausland, wenn Ihre gesetzliche Krankenkasse Ihnen Krankengeld zahlt. Grundsätzlich sind zwei Fälle vorstellbar:

- Sie erkranken z.B. während einer Geschäfts- oder Urlaubsreise im EU-Ausland so schwer, dass Sie nicht transport- oder rückreisefähig sind. Nach Ablauf der Lohnfortzahlung Ihres Arbeitgebers erhalten Sie Krankengeld von Ihrer Krankenkasse und eine Leistung von der AXA.

- Sie sind schon länger arbeitsunfähig und erhalten gegebenenfalls bereits gesetzliches Krankengeld und Krankentagegeld der AXA. Nun beschließen Sie, während der fortbestehenden Arbeitsunfähigkeit aktiv ins Ausland zu reisen. In diesem Fall sollten Sie die Reise bei Ihrer gesetzlichen Krankenkasse anmelden und sich deren Zustimmung bzw. Genehmigung einholen, damit nicht der Eindruck eines Leistungsmissbrauchs entsteht. Erhalten Sie von Ihrer gesetzlichen Krankenkasse eine Genehmigung und weitere Krankengeldleistungen, zahlt auch die AXA.

Krankengeldzahlungen und Berufsunfähigkeit

Der Tarif Krankengeld easy legt in seinen Versicherungsbedingungen keine eigene Definition der Berufsunfähigkeit fest. Gezahlt wird, solange Ihre gesetzliche Krankenkasse Krankengeld zahlt. Für die gesetzlichen Krankenkassen ist es unerheblich, ob ein privater Berufsunfähigkeitsversicherer eine Berufsunfähigkeit attestiert hat.

Die gesetzliche Krankenkasse kennt den Begriff der Berufsunfähigkeit nicht. Sie orientiert sich an den Entscheidungen der gesetzlichen Rentenversicherung. Erst wenn die gesetzliche Rentenversicherung eine Erwerbsunfähigkeit attestiert und eine Erwerbsunfähigkeitsrente auszahlt, enden das gesetzliche Krankengeld und die Krankentagegeldzahlung der AXA.

Private Berufsunfähigkeitsversicherer prüfen bei der Feststellung einer möglichen Berufsunfähigkeit, inwieweit der zuletzt ausgeübte Beruf zukünftig noch ausgeübt werden kann. Die gesetzliche Rentenversicherung kennt diesen Schutz von erworbenen Kenntnissen und Fähigkeiten nicht. Bei der Erwerbsunfähigkeitsprüfung wird daher nur ermittelt, ob man dem allgemeinen Arbeitsmarkt noch stundenweise zur Verfügung stehen kann, bevor es gegebenenfalls zu Auszahlung einer Erwerbsunfähigkeitsrente kommt.

Eine abgestimmte Kombination aus Krankentagegeld- und Berufsunfähigkeitsversicherung ist der beste Schutz zur finanziellen Absicherung Ihrer Lebensphasen.

Onlinerechner Krankentagegeld

Hier finden Sie den richtigen Tarif für Ihre Absicherung.

- Sicher, schnell und ausführlich

- Kostenfrei vergleichen

- Testsieger mit günstigen Beiträgen