Die private Unfallversicherung ist für Motorradfahrer nahezu unverzichtbar

Wenn es im Frühling wärmer wird, steigen viele Motorradfahrer wieder auf ihre Maschinen und versuchen, die ersten warmen Sonnenstrahlen auf zwei Rädern einzufangen.

Vielen erfahrenen Motorradenthusiasten fällt es leicht, sich jedes Jahr erneut an das Handling ihrer Maschine zu gewöhnen. Im Vergleich dazu unterschätzen die Anfänger und weniger erfahrenen Fahrer in vielen Fällen ihr Können und verunfallen dementsprechend oft. Aus diesen und anderen Gründen beginnt die Motorradsaison jedes Jahr mit vielen Verletzten und Toten. Hinzu kommt die Zahl derer, die ohne eigenes Zutun in Motorradunfälle verwickelt werden.

Wer also in die Motorradsaison starten möchte, sollte sich über geeignete Versicherungen Gedanken machen, wobei die Kfz-Versicherung nicht unser Thema ist, sondern die Unfallversicherung!

Gemeint sind Überlegungen wie:

Wie sicherst Du den Lebenspartner und das Kind in den Bereichen Tod, Finanzen oder Pflege ab? Wie kannst Du Dich selbst in finanziellen oder gesundheitlichen Belangen soweit absichern, dass Du möglichst rundum geschützt bist?

Wenn Du Dir noch keine Gedanken darüber gemacht hast, wollen wir Dich mit diesem Artikel informieren und eine der günstigeren Versicherungen (zwischen 120 EUR und 200 EUR im Jahr) vorstellen.

Weshalb eine Unfallversicherung wichtig ist, liegt auf der Hand. Um bei dem Beispiel Motorradfahrer zu bleiben: Sie sind verletzungsgefährdeter als beispielsweise Autofahrer. In vielen Fällen sind Fahrer oder Sozius schwer verletzt. Im Jahr 2015 waren es 9.801 schwerverletzte Motorradfahrer. die laut einer Statistik des ADAC im Jahr 2015 betroffen waren.

Fakt ist: „Wer Motorrad fährt, kann in der Regel nicht auf die Hilfe der gesetzlichen Unfallversicherung hoffen!„

Die Leistungen der gesetzlichen Unfallversicherung

Die gesetzliche Unfallversicherung ist der deutschen Sozialversicherung zugeordnet, was den meisten unbekannt ist. Erstaunlich, da diese gesetzliche Absicherung schon mehr als 100 Jahre jeden versichert, der in einem Angestellten-, Ausbildungs- oder Dienstverhältnis steht. Diese Versicherung ist auf den Reichskanzler Otto von Bismarck zurückzuführen, ist seit seiner Regierungszeit gesetzlich geregelt und wurde im siebten Buch des Sozialgesetzbuches (SGB VII) verankert. Generell kann man sagen, dass alle Unfälle, die nicht in der gesetzlichen Unfallversicherung abgedeckt sind, über eine private Unfallversicherung abgesichert werden können, die jedoch, wie der Name schon sagt, privat finanziert werden muss. Aber dazu später mehr.

Jeden Tag geschehen Unfälle, wovon die Mehrzahl (ca. 65 %) in der Freizeit oder im Haushalt passieren. In diesen Fällen besteht kein Versicherungsschutz durch die gesetzliche Unfallversicherung, denn nur während des Arbeitens, auf dem Weg zum Arbeitsplatz und von dort zurück nach Hause, greift der gesetzliche Unfallschutz!

Fakt: Jeder, der in einem Beschäftigungs- oder Ausbildungsverhältnis steht, genießt den Schutz der staatlichen Unfallversicherung. Dabei ist es egal, welches Alter, welche Nationalität, welches Geschlecht oder welchen Familienstand man hat. Wichtig zu wissen: Die gesetzliche Unfallversicherung bezieht sich nur auf Arbeits- und Wegeunfälle sowie auf Berufskrankheiten.

In dem Unfallversicherungsschutz sind auch Tätigkeiten wie die Instandhaltung von Arbeitsgeräten oder die Teilnahme an Betriebsausflügen/-feiern beziehungsweise am Betriebssport enthalten. Wer durch die berufliche Tätigkeit erkrankt, kann dann Leistungen aus der Unfallversicherung erwarten, wenn die Erkrankung in der Berufskrankheiten-Verordnung aufgeführt ist. Zu den Berufskrankheiten zählen jedoch nicht die sogenannten Volkskrankheiten, wie:

- Muskel- und Skeletterkrankungen

- Herz-Kreislauf-Erkrankungen

Wer erkrankt und diese auf die berufliche Tätigkeit zurückführen kann, sollte das sofort der Berufsgenossenschaft melden. Bestätigt diese den Verdacht, zahlt die gesetzliche Versicherung der erkrankten Person, den Angehörigen oder den Hinterbliebenen eine Entschädigung. Dazu gehören Leistungen wie die berufliche Wiedereingliederung, Reha-Maßnahmen oder Unfall-Renten.

Hier ein paar Zahlen der gesetzlichen Unfallversicherung:

- Statistisch sind im Jahr 2016 über 877.000 berufliche meldepflichtige Arbeitsunfälle bei dem Spitzenverband der Deutschen Gesetzlichen Unfallversicherung (DGUV) bekannt. Davon waren über 14.100 schwere Unfälle und 424 gingen leider tödlich aus.

- Im Bereich der meldepflichtigen Wegeunfälle sind der DGUV über 186.000 im Jahr 2016 bekannt. Darunter sind 348 tödliche Wegeunfälle verzeichnet.

In den Fällen gab es Zahlungen in Form von Renten oder von Sterbegeldern.

Was ist das sogenannte Verletztengeld in der gesetzlichen Unfallversicherung?

Die staatliche Unfallversicherung erstattet auch Leistungen, die mit dem Begriff „Verletztengeld“ beschrieben werden. Diese Summen sind eine Ergänzung zum Lebensunterhalt der versicherten Person oder dessen Familie während der Heilbehandlung. Diese Leistung ist dafür vorgesehen, die ab dem Versicherungsfall eingetretenen finanziellen Einbußen aufzufangen und dem Betroffenen eine finanzielle Sicherheit zu bieten. Weiterhin ist das Verletztengeld eine Leistung, die ausgezahlt wird, sollte die versicherte Person aus Gründen einer Maßnahme zur Heilbehandlung die Erwerbstätigkeit nicht ausführen können.

Ist eine private Unfallversicherung als Absicherung sinnvoll?

Wenn wir uns einmal die oben genannten Unfallzahlen der staatlichen Unfallversicherung anschauen, dürfte klar sein, dass es weitaus mehr Unfälle im privaten Bereich gibt. Unfälle geschehen schneller, als einem lieb ist, gerade bei einer Freizeitbeschäftigung wie dem Motorradfahren, Surfen, Tauchen oder dem Skifahren. Übt man keine risikoreichen Hobbys aus, bleiben die täglichen Gefahren, die sich im Haushalt oder dem täglichen Leben ergeben können, bestehen. Alles in allem steckt die Unfallgefahr hinter jeder Ecke und ist damit relativ hoch. Doch mit dem richtigen Unfallschutz hat man gute Chancen, zumindest die finanziellen Dinge abzusichern.

Die Frage ist demnach: Was geschieht, wenn etwas in der Freizeit passiert? Wer zahlt die Behandlungskosten oder andere Entschädigungszahlungen, wie Rente oder Überbrückungsgelder? Woher erhält man Gelder für Maßnahmen zur beruflichen Wiedereingliederung oder für spezielle Behandlungen?

Grundsätzlich: Wer sich privat nicht zusätzlich gegen Unfälle und die damit im Zusammenhang stehenden Risiken absichert, kann nur auf die soziale Grundversicherung setzen. Bei einer möglichen Invalidität kann man dadurch leicht in eine soziale Abhängigkeit abrutschen.

Das sind die Unterschiede zwischen gesetzlicher und privat finanzierter Unfallversicherung

Zunächst einmal ist es schon an der jeweiligen Bezeichnung auszumachen, in welcher Weise sich die beiden unterscheiden. Die eine Versicherung ist gesetzlich geregelt und versichert wie oben beschrieben jeden, der in einem Angestellten-, Ausbildungs- oder Dienstverhältnis steht. Zudem sind Kinder in Krippen, Horten oder Kindergärten, Schüler und Studenten versichert. Auch Beamten wird im Rahmen der beamtenrechtlichen Versorgungsvorschriften ein gleichwertiger Versicherungsschutz zugesprochen.

Die privat finanzierte Unfallversicherung hingegen versichert all diejenigen, die sich privat gegen Unfälle absichern wollen und diese Leistung aus eigener Tasche bezahlen. Zu diesen Kundenkreis gehören zum Beispiel Hausfrauen, Kinder und Selbstständige, die nicht in der staatlichen Unfallversicherung aufgenommen sind. Ein weiterer Vorteil ist der Privaten zu zusprechen, da sie weltweiten Versicherungsschutz rund um die Uhr bietet und nicht nur auf Deutschland beschränkt ist.

Welche Leistungen können aus den beiden Versicherungen erwartet werden?

Hinweis: Bei der privaten Unfallversicherung wird die Höhe der Versicherungssumme oder die monatliche Unfallrente vertraglich festgehalten. Ist der Unfall tödlich, wird die vereinbarte Todesfallsumme den Hinterbliebenen ausgezahlt.

Deshalb ist die private Unfallversicherung Dein verlässlicher Schutz für den Alltag

Bedenkt man, dass die gesetzliche Unfallversicherung also nur in einem Angestellten oder Ausbildungsverhältnis Leistungen bereithält, kommt die private Absicherung für körperliche Schäden und die schweren Verletzungen außerhalb der täglichen beruflichen bzw. schulischen Verpflichtungen auf. Diese Regelungen gelten 24 Stunden am Tag, sieben Tage die Woche und weltweit. Selbst für Kinder unter einem Jahr gibt es spezielle Kinder-Unfallversicherungen, die für den nötigen Unfallschutz und eine Unfall-Rente sorgen.

Dafür benötigst Du eine private Unfallversicherung

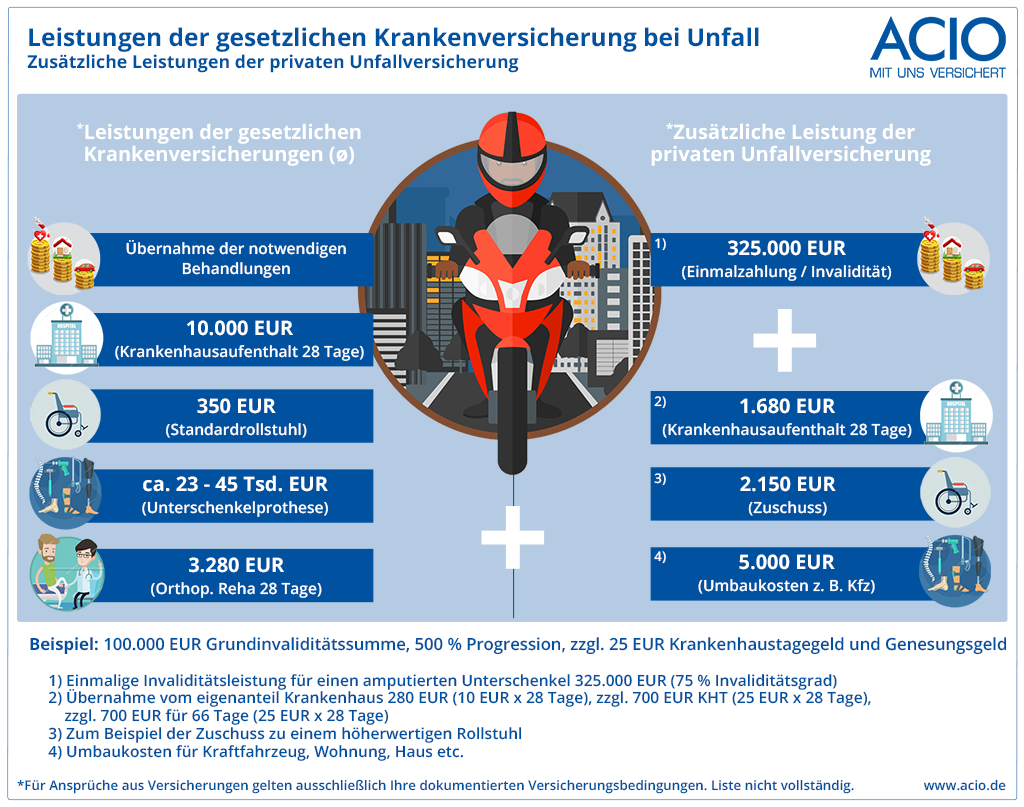

Ein Beispiel: Was passiert, wenn man in der Freizeit beim Motorradfahren stürzt und aufgrund des Unfalls ein Bein verliert? In diesen extremen aber nicht seltenen Fällen greift die private Unfallversicherung zuverlässig. Sie zahlt einen vom Invaliditätsgrad abhängigen Betrag, um beispielsweise das Haus behindertengerecht umzubauen oder um Pflegekräfte zu bezahlen. Vor allem für Menschen mit riskanten Hobbys ist diese Versicherung echter Schutz der Existenz. Welchen Versicherungswert einzelne Körperteile haben, kannst Du in dieser Liste nachlesen.

Leistet die private Unfallversicherung jederzeit?

Wie bei jeder anderen Versicherung gibt es auch bei der privaten Unfallversicherung Ausschlussklauseln. Diese bestimmen, unter welcher Voraussetzung es zu Zahlungen der Versicherungsgesellschaft kommt und wann nicht. Bei dieser Absicherungsvariante werden nachweislich vorsätzlich herbeigeführte Unfälle ausgeschlossen. Dies hängt mit den vereinbarten Summen zusammen, da es immer wieder Menschen gibt, die sich in finanziellen Notlagen befinden und versuchen, über diesen Weg an Geld zu kommen. Steht ein Unfall in Zusammenhang mit einer Straftat durch den Versicherungsnehmer, wird auch dafür nicht geleistet.

Hinweis: Im Bereich der Extremsportarten gibt es ebenfalls Ausschlüsse oder Beschränkungen der Versicherer, um die Versicherungsgemeinschaft nicht über Gebühr zu belasten. Beispielsweise sind bei einigen Gesellschaften Wettbewerbe, wie beispielsweise die Teilnahme an Motorradrennen, nicht versicherbar.

Welches Fazit kann man ziehen und welche Empfehlung ist auszusprechen?

Im Grunde sagt einem der gesunde Menschenverstand schon, welche Absicherung man wirklich benötigt, gleich danach ist es oftmals das Portemonnaie. Wenn man den Aspekt der finanziellen Absicherung für Erwachsene sieht, ist eine Unfallversicherung, sofern man risikoreiche Sportarten ausübt oder Motorrad fährt, nicht wegzudiskutieren. Durch diese Absicherung gibt es schon ab einer Invalidität von 1 % Schutz für die Folge eines Unfalls.

Wer Interesse an dieser privaten Absicherung hat, sollte eine persönliche Beratung in Betracht ziehen, da die Beiträge mit den auswählbaren Bausteinen in Zusammenhang stehen. Zudem gibt es häufig Fragen, die komplex sind und weitere Informationen benötigen. Wer das beherzigt, kann sicher sein, finanziellen weitgehend Folgen vorzubeugen und den richtigen Tarif abzuschließen.

{kind=link}