Nicht ohne Haftpflichtversicherung

Wer nicht über eine Haftpflichtversicherung geschützt ist, lebt auf gefährlichem Fuß oder liebt das Risiko. Ohne sie kann es schnell passieren, dass nach einem selbst verursachten Unfall für den Rest des Lebens Schadenersatzleistungen an die Geschädigten gezahlt werden müssen. Diese Versicherung springt nämlich ein, wenn Sie einem anderen Menschen oder seinen Besitztümern Schaden zugefügt haben. Der geforderte Schadenersatz kann ins Unermessliche steigen, denn eine Obergrenze für die Haftung gibt es nicht. Dass man in solchen Fällen zahlen muss, ist im Gesetz festgelegt.

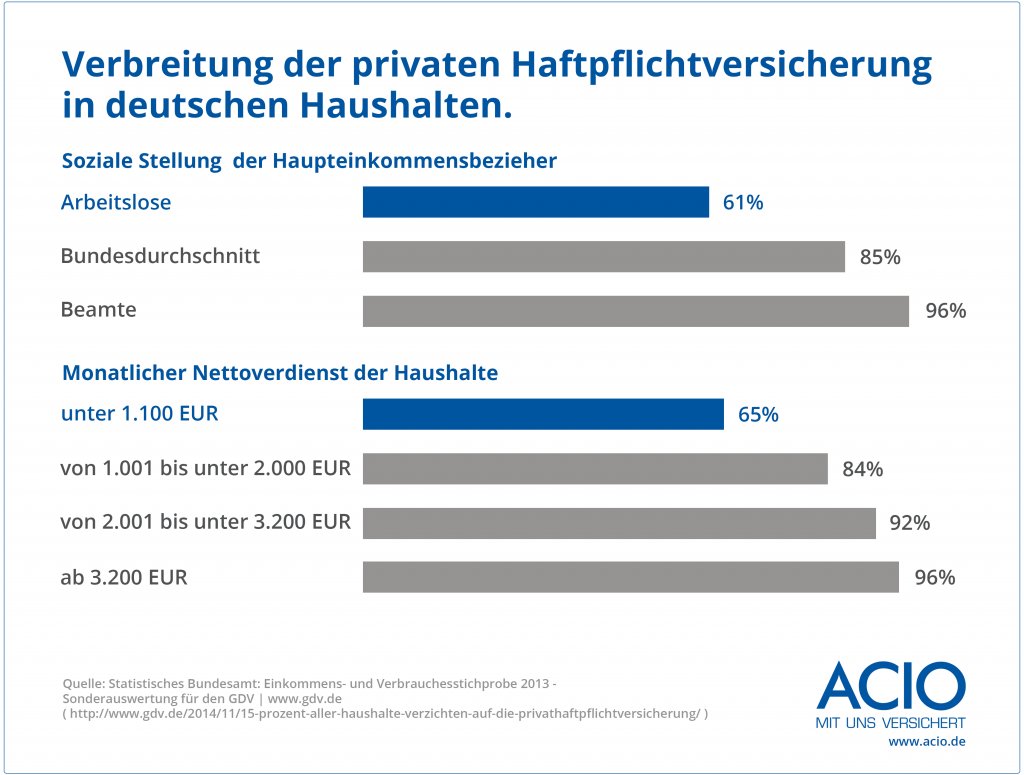

Umso wichtiger ist es, dass man sich schon frühzeitig über den eigenen Versicherungsstand informiert und sich ausführlich mit dem Thema befasst. Interessante Fakten dazu und was Sie beachten sollten finden Sie in diesem Artikel oder im Vergleich für Haftpflichtversicherungen auf acio.de. Der Fokus liegt dabei auf der privaten Haftpflichtversicherung. Bitte bedenken Sie jedoch, dass es auch andere spezielle Haftpflichtversicherungen gibt.

Das sichert die Haftpflichtversicherung ab

Wie bereits erwähnt, springt die Privathaftpflichtversicherung dann ein, wenn Sie dafür verantwortlich sind, dass eine andere Person oder deren Besitz Schaden genommen hat.

Sie übernimmt dabei die Kosten, die bei einem Personenschaden in Form von Arztrechnungen anfallen, sowie auch die anfallenden Folgekosten. Hierzu gehören beispielsweise die Invalidenrente oder das Schmerzensgeld. Auch Sachschäden und deren Folgekosten (Schäden wegen Nutzungsausfall) werden übernommen.

Abgesichert wird von der Haftpflichtversicherung also genau das, was Sie sonst teuer zu stehen kommen lassen würde, müssten Sie es aus dem eigenen Geldbeutel zahlen. Die Versicherungsgesellschaft prüft zum einen, ob die Verpflichtung zum Schadenersatz von Ihrer Seite aus überhaupt besteht und ermittelt anschließend die Höhe des Schadens. Sie reguliert den Anspruch und wehrt unberechtigte Anforderungen ab. In diesem Punkt fungiert sie demnach auch als eine Art passive Rechtsschutzversicherung.

Darauf sollten Sie bei einer Haftpflichtversicherung außerdem achten

Haben Sie Ihre Privathaftpflicht schon vor längerer Zeit abgeschlossen, dann sollten Sie regelmäßig einen Blick auf den Markt dieser Absicherungsvariante werfen.

Bei älteren Verträgen entspricht die Leistung meist nicht mehr den gegenwärtigen Summen und Standards. Gerade bei einer so essenziellen Versicherung wie der Privathaftpflicht empfiehlt sich eine regelmäßige Prüfung. Die Versicherungssumme sollte dabei zehn Millionen Euro für Personen und fünf Million Euro für Sachschäden betragen.

Auch interessant: Bei vielen Haftpflichtversicherungen gibt es eine Bestleistungsgarantie. Werden Risiken von anderen Versicherungen abgesichert, so werden diese bei Nachweis auch von der eigenen Gesellschaft übernommen.

Unser Tipp: Sollten Sie demnächst eine private Haftpflichtversicherung abschließen oder wechseln wollen, achten Sie darauf, dass auch Allmählichkeits- und Abwasserschäden mit inbegriffen sind. Schäden durch rücklaufendes Wasser oder allmähliche Schäden wie Wasseraustritt aus der Waschmaschine werden dann ebenfalls übernommen.

Ebenfalls sinnvoll, falls Sie zur Miete in einem Miethaus wohnen, ist eine Erweiterung für den Schlüsselverlust. Kommt Ihnen dieser abhanden, müssen Sie für die neue Schließanlage und die Schlüssel im gesamten Wohnhaus aufkommen.

Klausel der Vorsorgeversicherung – Durch diese werden Risiken abgedeckt, die während Ihrer Vertragslaufzeit hinzukommen. Falls Sie sich zum Beispiel einen Hund kaufen, dann ist dieser zunächst über die Privathaftpflicht mit abgesichert. Auch die Forderungsausfallversicherung kann sich als nützlich erweisen. Werden Sie selbst von jemandem verletzt, der nicht versichert und nicht zahlungsfähig ist, dann springt Ihre eigene Haftpflicht ein. Das wird sie allerdings erst, sobald Sie mit allen rechtlichen Mitteln gegen den Schädiger vorgegangen sind.

Vorsicht: Diese Leistungen sind nicht versichert

Bei Abschluss einer privaten Haftpflichtversicherung sollten Sie beachten, dass es einige Leistungen gibt, die nicht mit eingeschlossen sind. Hierbei handelt es sich unter anderem um alle Schäden, die unter Vorsatz begangen wurden oder mit gesetzeswidrigen Handlungen in Verbindung stehen. Auch Schäden an nahen Angehörigen werden nicht übernommen, sofern Sie mitversichert oder in der häuslichen Gemeinschaft Mitglied sind. Weitere Einschränkungen gibt es bei gemieteten oder geliehenen Gegenständen. Ausnahmen gibt es hier jedoch auch, da es bei einigen Anbietern eine Zusatzklausel dazu gibt.

Beispiel: Wenn Sie einem Freund beim Umzug helfen und Ihnen dabei dessen Fernseher zu Bruch geht, so kommt es auf Ihre Versicherung an, ob die Leistungen bei sogenannten Gefälligkeitsschäden eingeschlossen sind. Sie sollten wissen, dass nicht bei allen Gesellschaften solche Schadensfälle eingeschlossen sind. Dennoch gehen die Gesellschaften immer mehr dazu über, diese Leistungen durch Erweiterungen aufzunehmen.

Unser Tipp: Trotz der nicht versicherten Bereiche ist eine Privathaftpflichtversicherung unerlässlich.

Tierhalterhaftpflicht für Hunde und Co.

Doch nicht nur Autobesitzer sondern auch viele Tierhalter brauchen eine spezielle Haftpflicht. In einigen deutschen Bundesländern ist die Tierhalterhaftpflicht für Hunde vorgeschrieben. Auch Pferdebesitzer sollten über eine entsprechende Versicherung nachdenken. Diese schützt Sie vor finanziellen Folgen, wenn Ihr Tier einen anderen Menschen verletzt. Nicht gewerblich genutzte Kühe oder Schweine sind hingegen über die Privathaftpflicht mitgeschützt. Wie es bei exotischen Tieren aussieht, sollten Sie individuell mit Ihrem (potenziellen) Versicherer abklären.

Pflicht für Autobesitzer: die Kfz-Haftpflicht

Wenn von der Haftpflichtversicherung gesprochen wird, so ist meistens die Privathaftpflicht gemeint oder die Kfz-Haftpflichtversicherung gemeint. Beide springen ein, wenn man die Schuld dafür trägt, dass ein anderer Mensch oder der Besitz eines anderen Menschen zu Schaden gekommen ist. Die Kfz-Haftpflichtversicherung, auch kurz unter dem Namen Kfz-Versicherung bekannt ist in Deutschland für jeden Autobesitzer Pflicht. Sie sorgt für Ihre finanzielle Sicherheit, sollten Sie einen Autounfall verursacht haben und andere dabei zu Schaden gekommen sein.

Für Grundbesitzer und Bauherren

Grundbesitzer haften für Schäden, die andere Personen auf deren Grundstück erleiden. Ein herunterfallender Balken, der Ihren Besucher trifft, kann Sie dabei schon viel Geld kosten. Haften müssen Sie auch, wenn der Postbote auf Ihrem Gehweg ausrutscht, wenn Sie Ihrer Pflicht Schnee zu schippen nicht nachgekommen sind.

Aus diesen Gründen ist eine Haftpflichtversicherung für Haus- und Grundbesitzer sehr wichtig. Benutzen Sie zum Heizen einen Öltank, so sollten Sie über eine spezielle Haftpflichtversicherung für Gewässerschäden nachdenken, da schon geringe Mengen Öl ausreichen, um einen enormen Schaden im Grundwasser anzurichten.

Planen Sie ein Haus zu bauen, benötigen Sie eine eigens dafür abgeschlossene Bauherrenhaftpflichtversicherung. Diese schützt Sie vor Schadenersatzforderungen, falls Sie Ihren Pflichten eines Bauherren nicht nachkommen. Das heißt, wenn Sie nachlässig bei der Verkehrssicherung Ihrer Baustelle vorgehen, so springt die Bauherrenhaftpflicht bei Schäden ein.

Wussten Sie es – Auch bei besonderen Hobbys gibt es eine Haftpflicht!

Jagd – Sind Sie Jäger, dann haben Sie sicher schon einmal von der Jagdhaftpflicht gehört. Denn auch diese Versicherung ist für jeden Jäger in Deutschland Pflicht. Kommt es zu Jagdunfällen, dann springt die Jagd -Haftpflichtversicherung ein und schützt Sie vor Schadenersatz. Mitversichert sind in der Regel Jagdhunde, für die Sie auch im privaten Bereich keine zusätzliche Tierhalterhaftpflichtversicherung benötigen. Der Versicherungsschutz besteht weltweit, jedoch sollten Sie sich vor Reisen über die Regelungen Ihres Ziellandes informieren.

Wassersport – Eine eigene Haftpflichtversicherung gibt es auch für den Wassersport. In der Wassersport-Haftpflichtversicherung sind unter anderem Segel- und Motorboote sowie Besitzer und die Crew versichert. Auch wenn Öl aus Ihrem Boot austritt und das Wasser verunreinigt, so übernimmt die Wassersporthaftpflicht die Schäden.

Für wen ist die Haftpflichtversicherung wichtig?

- Prinzipiell ist die Privathaftpflicht für jeden wichtig, der eine Schadenersatzforderung nicht aus eigener Tasche bezahlen möchte.

Singles können ihre Versicherung dabei ausschließlich für sich selbst abschließen. - Familien nutzen hingegen Familientarife. Darin können nicht nur (Ehe-)Partner, im Haus lebende Eltern und Kinder, sondern auch Pflege- und Adoptivkinder sowie AuPairs und Austauschschüler mitversichert werden.

- Kinder unter sieben Jahren sind zwar gesetzlich deliktunfähig, dennoch sollten Sie nach Möglichkeit einen Tarif aussuchen, bei dem auch deren Schäden abgedeckt sind. So können Sie sich eine Menge Streitigkeiten mit Nachbarn und Freunden ersparen. Übrigens: „Eltern haften für ihre Kinder“ gilt nur, wenn Sie die Aufsichtspflicht verletzt haben! Kinder unter sieben Jahren sind generell nicht haftbar zu machen.

Ziehen die Kinder nach dem Schulabschluss aus, so sind sie in einigen Fällen weiterhin familienversichert. Das ist zum Beispiel der Fall, wenn sie ein freiwilliges soziales oder ökologisches Jahr absolvieren oder ihr Studium direkt an das Abitur anschließen.

Unser Tipp: Klären Sie den Versicherungsschutz im Zweifelsfall mit Ihrem Anbieter ab. Geht Ihr Kind als AuPair ins Ausland, so ist die Gastfamilie in vielen Fällen verpflichtet, es über ihre Police mitzuversichern. Ruheständler oder Rentner sollten einen Blick in ihren Vertrag werfen, denn diese gehören für die Haftpflichtversicherung nicht mehr zur Risikogruppe. Dadurch sind in vielen Tarifen geringere Beiträge zu zahlen.

Für Personen im öffentlichen Dienst allerdings reicht eine private Haftpflicht meist nicht aus. Diese gilt nämlich nicht für Schäden, die während der Berufsausübung entstehen. Zwar werden Fehler, die auf leichter Fahrlässigkeit beruhen vom Dienstleiter übernommen, bei grober Fahrlässigkeit haften Sie jedoch selbst. Um sich davor zu schützen, ist eine eigene Diensthaftpflicht durchaus sinnvoll.

13 Gedanken zu “Was leistet eine private Haftpflichtversicherung”

Ein sehr interessanter Artikel! Wir überlegen momentan nämlich auch, welche privaten Versicherungen wir uns zulegen sollten. Ich finde die Haftpflichtversicherung jedenfalls sehr wichtig! Bin aber auch der Meinung, dass eine private Krankenversicherung immer wichtiger wird.

Liebe Grüße

Ein sehr interessanter Beitrag! Das macht echt Sinn mir das mal ernsthaft zu überlegen. Ich werde mal meine genau meine bestehenden Versicherungen durchschauen (damit ich nichts doppelt versichere) und dann eine Entscheidung treffen.

danke dir und liebe Grüße aus Wien

Verena

Super informativer Artikel!

Interessant gestaltet und die wichtigsten Dinge erklärt!

Vielen Dank hierfür 🙂

LG Serena

Ein sehr sehr interessanter Bericht!

Ich habe gerade vor ein paar Tagen meinen Mann gefragt, was in einer Haftpflichtversicherung versichert ist, Dein Bericht kommt super gelegen! ;oD

Hab einen schönen Freitag!

LG

Jacqueline

Hallo Jaqueline,

vielen Dank. Du kannst Dich gerne bei uns umschauen, auch auf unseren Unternehmensseiten, kannst Du viele Infos erhalten und nachlesen. Zum kaufen wird dort niemand gezwungen! 🙂

LG

Daniel

Als ich von 17 Jahren nach DE/Ffm zog und gar keine Versicherungen wollte, wurde mir geraten, dass ich MINDESTENS diese eine bräuchte. Habe es nie gebraucht, aber die Rechtsschutz, die ich dann auch abgeschlossen habe 🙂 umso mehr. Finde ich auch mindestens genauso wichtig wit Haftpflicht.

Die Haftpflichversicherung ist die wichtigste Versicherung überhaupt, vor allem wenn du Kinder hast die sehr temperamentvoll sind. Das habe ich schon einige Male erleben dürfen, ist aber schon viele Jahre her.

Liebe Grüße

Sigrid

Super Beitrag! Jetzt weiss ich endlich Bescheid 🙂

Die Haftpflichtversicherung ist eine Grundausstattung. Die Wichtigste sozusagen. Guter Beitrag.

Immer mal wieder gut solche rechtlichen Basics zu teilen. 🙂

LG Anni

Ein super wichtiger und hilfreicher Beitrag von Dir. Die Haftpflichtversicherung ist mit eine der wichtigsten Versicherungen meiner Meinung nach! Den Artikel sollte jeder lesen!!!

Hallo Andreas,

vielen Dank 🙂

Definitiv eine Versicherung die sich lohnt! 🙂